Faktoring dla mikrofirm - pieniądze dostępne nawet w pół godziny

REKLAMA

REKLAMA

Mikroprzedsiębiorcy są szczególnie narażeni na utratę płynności finansowej. Wynika to przede wszystkim z dwóch powodów. Po pierwsze, mikrofirmy, budując swoją przewagę konkurencyjną, z własnej woli wydłużają tzw. kredyty kupieckie, czyli terminy płatności dla kontrahentów, wynikające z wystawianych przez nie faktur. Po drugie, będąc najmniejszymi podmiotami na rynku, często są zmuszone do godzenia się na dłuższe terminy kredytu kupieckiego dla dużych firm nawet wtedy, gdy tego nie chcą lub nie mogą sobie na to pozwolić ze względów finansowych - na przykład w obawie przez utratą intratnego kontraktu. Bez względu jednak na to, czy wydłużone terminy płatności dla klientów wynikają z dobrej woli czy konieczności, stanowią zagrożenie dla finansów mikroprzedsiębiorców, którzy przecież mają własne, bieżące zobowiązania. W okresie spowolnienia gospodarki problem staje się jeszcze poważniejszy.

REKLAMA

REKLAMA

Sposób na finansowanie

Z tego względu najmniejsze firmy potrzebują usług takich jak faktoring, polegającej na wykupieniu wierzytelności przedsiębiorcy, dzięki czemu zyskują dostęp do pieniędzy niedługo po wystawieniu faktury, a nie w terminie wynikającym z udzielonego kredytu kupieckiego. Faktoring jest korzystny przede wszystkim dla firm, które sprzedają usługi lub towary i wyznaczają długie terminy płatności, a jednocześnie swoim dostawcom płacą w gotówce lub muszą się zmieścić w bardzo krótkich terminach płatności. Co więcej, faktoring może być także źródłem szybkiego, odnawialnego finansowania dla mikrofirmy, która z różnych powodów nie ma szansy na tradycyjny kredyt bankowy.

Faktoring także w bankach

REKLAMA

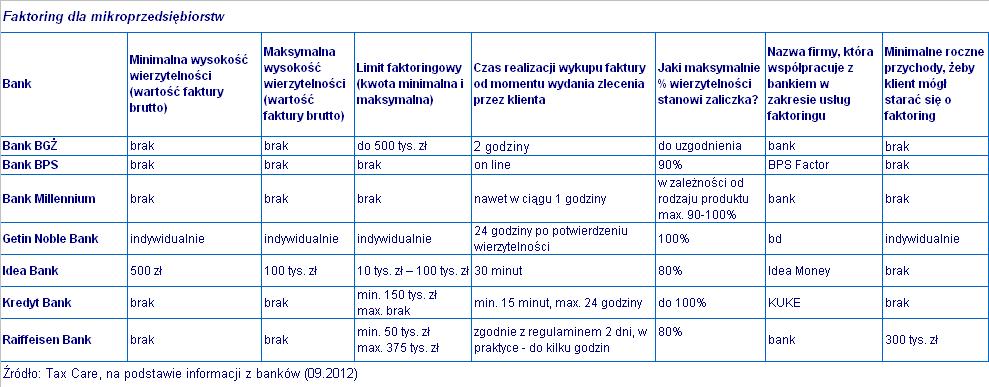

Stąd też usługi faktoringowe świadczą nie tylko wyspecjalizowane przede wszystkim w tej dziedzinie firmy, ale także coraz częściej same banki. W odpowiedzi na ankietę Tax Care usługę faktoringu dla mikroprzedsiębiorców - świadczoną samodzielnie lub we współpracy z firmą faktoringową - zadeklarowało jedenaście instytucji finansowych. Okazało się jednak, że kilka z nich wymaga bardzo wysokich rocznych przychodów, by klient mógł skorzystać z faktoringu. A to oznacza, że dla wielu przedsiębiorców, szczególnie tych prowadzących jednoosobową działalność, usługa faktoringu w tych instytucjach będzie po prostu niedostępna. Dlatego w naszej tabeli nie uwzględniliśmy oferty Banku BPH (ze względu na wymagane minimalne roczne przychody w wysokości 5 mln zł), BNP Paribas Bank (roczne przychody 3 mln zł), BOŚ Banku (oferta faktoringu tylko dla firm na pełnej księgowości, wymaganej od przychodu netto nie mniejszego niż równowartość 1 mln 200 tys. euro) i BZ WBK (roczny obrót ok. 1 mln zł). W efekcie w dalszej części artykułu odnosimy się tylko do oferty siedmiu banków: Banku BGŻ, Banku BPS, Banku Millennium, Getin Noble Banku, Idea Banku, Kredyt Banku oraz Raiffeisen Banku. Spośród nich tylko ostatni wyznacza limit w postaci 300 tys. zł przychodu rocznie, a Getin Noble Bank odpowiada wymijająco, że w tej kwestii podchodzi do klienta indywidualnie. Pozostałe banki deklarują, że przychody firmy nie mają dla nich znaczenia.

Wysokie limity dla mikro

Z punktu widzenia mikroprzedsiębiorcy ważny jest między innymi tzw. przyznany mu przez bank limit faktoringowy, czyli kwota maksymalnego zaangażowania w finansowanie przedsiębiorcy. Z ankiety Tax Care wynika, że maksymalne limity faktoringowe dla mikroprzedsiębiorców są relatywnie wysokie i wahają się od 100 tys. zł (Idea Bank) do 500 tys. zł (Bank BGŻ). Część banków deklaruje, że nie wyznacza maksymalnej kwoty limitu, lecz nie musi to oznaczać, że ich oferta jest korzystniejsza niż tych, które takie limity podały - w takiej sytuacji decydujące znaczenie będzie miała sytuacja finansowa mikroprzedsiębiorcy.

Nawet kilkanaście opłat i prowizji

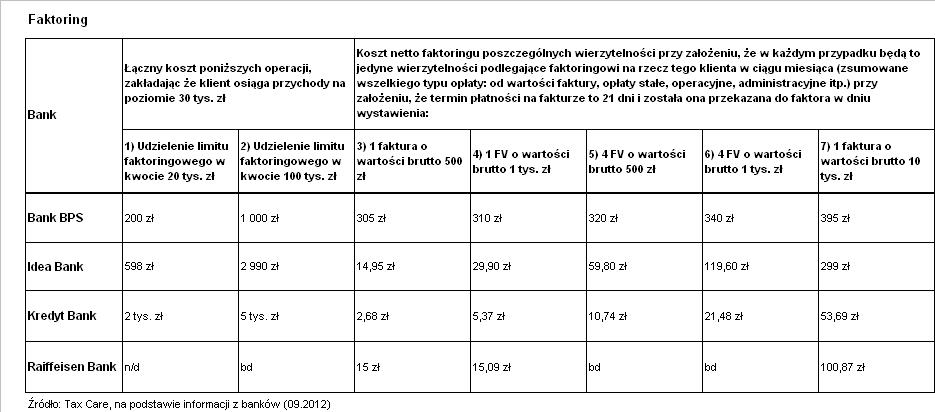

W ramach usługi faktoringu banki wypłacają mikroprzedsiębiorcom zaliczki, które stanowią zazwyczaj 80%-90% wartości faktury (w wybranych przypadkach banki deklarują także wypłatę 100% wierzytelności). Oznacza to, że po przedstawieniu faktur w banku poszczególne instytucje finansowe wypłacają prowadzącym działalność właśnie taki procent widniejących na dokumentach kwot. Pozostałe 10-20% trafia na rachunek mikroprzedsiębiorcy po zapłacie należności przez ich kontrahentów. Kwota z faktury jest pomniejszana o prowizje i opłaty - przed lub po wypłacie zaliczki. Takich prowizji i opłat, w zależności od banku, może być nawet kilkanaście. Najmniejszą liczbę prowizji może pochwalić się Idea Bank, co tym samym czyni ofertę tego banku najbardziej przejrzystą dla klientów. Ponieważ różna liczba prowizji sprawia, że opłaty od usługi faktoringu są trudno porównywalne, Tax Care poprosił banki o wypełnienie dodatkowej ankiety, tym razem w oparciu o założenia, dotyczące między innymi sumy opłat miesięcznych za konkretne kwoty wynikające z faktur. Poprzez tę ankietę chcieliśmy też sprawdzić, od jakiej kwoty wierzytelności usługa faktoringu w poszczególnych bankach ma sens ekonomiczny (dotyczy to w szczególności instytucji, w których nie ma ograniczeń co do minimalnej wartości faktury).

Na kolejną ankietę odpowiedziały już tylko cztery banki (Bank BPS, Idea Bank, Kredyt Bank i Raiffeisen Bank). Spośród nich najniższe prowizje za udzielenie limitu faktoringowego - zarówno niższego, w kwocie 20 tys. zł, jak i wyższego, w kwocie 100 tys. zł, pobiera Bank BPS - odpowiednio 200 zł i 1000 zł (zarówno tutaj, jak i w dalszej części nie odnosimy się do wyliczeń Raiffeisen Banku, który nie podał wszystkich wymaganych danych). Ale jednocześnie bank nalicza wysokie opłaty od niskich kwot faktur - w przypadku faktury o wartości 500 zł suma miesięcznych opłat przekracza 300 zł - w Banku BPS opłaca się zatem skorzystać z faktoringu raczej przy większych kwotach faktur (opłata za fakturę o wartości brutto 10 tys. zł wynosi niewiele więcej, bo 395 zł). Wyższe opłaty za udzielenie limitu faktoringowego pobiera Idea Bank (odpowiednio 598 zł i 2990 zł dla limitów w kwotach 20 tys. i 100 tys. zł), ale w przypadku tej instytucji relatywnie niskie są z kolei opłaty od wartości faktury - przy tej samej fakturze w kwocie 500 zł opłata Idea Banku wynosi niespełna 15 złotych. Jeszcze niższą stawkę stosuje w tym wypadku Kredyt Bank (2,68 zł od faktury o wartości 500 zł), ale jednocześnie bank ten pobiera kilkakrotnie wyższe od Idea Banku opłaty za udzielenie niższego, 20-tys. limitu faktoringowego (2 tys. zł) oraz prawie dwa razy tyle za limit wyższy (5 tys. zł za limit 100 tys. zł).

Pieniądze dostępne w ciągu pół godziny

W przypadku usług faktoringowych ważny jest także czas realizacji wykupu faktury od momentu przedstawienia wszystkich niezbędnych dokumentów, czyli jak szybko przedsiębiorca otrzyma zaliczkę. Najszybszy czas udostępnienia pieniędzy deklaruje Idea Bank, który zapewnia, że trafią one do klienta zaledwie w pół godziny. Bank Millennium mówi o wypłacie środków w godzinę, a Bank BGŻ - w ciągu dwóch godzin. Kredyt Bank założył widełki 15 min. - 24 godziny, natomiast Getin Noble Bank wypłaci środki 24 godziny po potwierdzeniu wierzytelności. Raiffeisen Bank zgodnie z regulaminem ma na wypłatę 2 dni, ale bank zapewnia, że w praktyce nie trwa to dłużej niż kilka godzin.

Zobacz oferty faktoringu w wybranych bankach

Kliknij aby zobaczyć ilustrację.

Kliknij aby zobaczyć ilustrację.

Agata Szymborska-Sutton

REKLAMA

REKLAMA

{kind=link}

{kind=link}