Zmiany w podatkach dochodowych

REKLAMA

REKLAMA

Na mocy nowelizacji od 2009 r. przedsiębiorcy zyskają także prawo do bieżącego rozliczania kosztów prac rozwojowych. Zmianie ulegnie również definicja małego podatnika.

REKLAMA

REKLAMA

Nowelizacja została przyjęta przez Senat bez poprawek i trafi teraz do prezydenta. Zmiany wejdą w życie po upływie 14 dni od dnia ogłoszenia.

Nowa definicja małego podatnika

Nowelizacja zwiększa do 1 200 000 euro (z dotychczasowych 800 000 euro) limit przychodów ze sprzedaży, po którego przekroczeniu podatnik traci status małego podatnika (art. 5a pkt 20 updof i art. 4a pkt 10 updop).

REKLAMA

Wyższy limit jednorazowej amortyzacji

Mali podatnicy i podatnicy rozpoczynający działalność w latach 2009-2010 uzyskają prawo zaliczenia do kosztów wydatków poniesionych na inwestycje do wysokości 100 000 euro w postaci jednorazowo dokonywanych odpisów amortyzacyjnych (dodany art. 52f updof i dodany art. 38d updop). Możliwością tą zostały objęte również firmy, które rozpoczęły działalność w 2008 r.

Przypomnijmy, że jednorazowej metodzie amortyzacji podlegają środki trwałe z grupy 3-8 KŚT, z wyłączeniem samochodów osobowych. Metoda jednorazowej amortyzacji stanowi pomoc de minimis. Zasadniczy warunek stosowania metody jednorazowej amortyzacji polega na tym, aby w roku podatkowym łączna kwota dokonanych według tej metody odpisów amortyzacyjnych od środków trwałych wprowadzonych w tym roku do ewidencji nie przekroczyła równowartości kwoty 100 000 euro (dotychczas 50 000 euro).

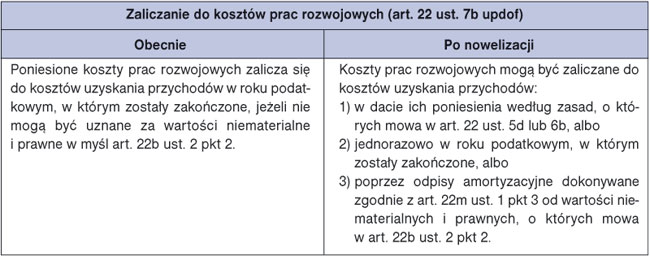

Koszty prac rozwojowych

Przedsiębiorcy będą mieli prawo wyboru zaliczenia kosztów prac rozwojowych do kosztów podatkowych w dacie ich poniesienia lub jednorazowo w roku podatkowym, w którym zostały zakończone, albo poprzez odpisy amortyzacyjne dokonywane od wartości niematerialnej i prawnej, jeżeli podejmą decyzję o ich amortyzacji (art. 22 ust. 7b updof i art. 15 ust. 4a updop). Zmiana ma umożliwić przedsiębiorcom pełne i bieżące rozliczenie ponoszonych kosztów prac rozwojowych już w trakcie ich trwania.

Dotychczasowe i nowe brzmienie przepisu przedstawiamy na przykładzie art. 22 ust. 7b updof w tabeli.

Do kosztów prac rozwojowych rozpoczętych przed 1 stycznia 2009 r. należy stosować przepisy dotychczasowe (art. 3 ustawy nowelizującej).

• ustawa z 5 marca 2009 r. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz ustawy o podatku dochodowym od osób prawnych

Sławomir Biliński

konsultant podatkowy

REKLAMA

REKLAMA