Jak uzyskać interpretację podatkową

REKLAMA

REKLAMA

KROK I

REKLAMA

REKLAMA

Przygotowujemy druk wniosku

Pobieramy urzędowy:

• Wzór wniosku ORD-IN oraz

REKLAMA

• Załącznik ORD-IN/A (gdy pytanie lub pytania nie mieszczą się we wniosku ORD-IN).

Wzór wniosku znajduje się w rozporządzeniu Ministra Finansów z 19 grudnia 2008 r. zmieniającego rozporządzenie w sprawie wzoru wniosku o wydanie interpretacji przepisów prawa podatkowego oraz sposobu uiszczenia opłaty od wniosku (DzU nr 237, poz. 1662).

KROK II

Wypełniamy formularz

• Zaznaczamy izbę skarbową, do której kierujemy wniosek.

• Wskazujemy, jaki jest cel złożenia wniosku (złożenie wniosku/uzupełnienie wnisku).

Podajemy dane:

- NIP,

- identyfikacyjne wnioskodawcy (rodzaj wnioskodawcy, nazwa lub imię i nazwisko wraz z datą urodzenia, numer REGON lub PESEL),

- status wnioskodawcy (podatnik, płatnik, inkasent, osoba trzecia lub inna),

- adres siedziby lub zamieszkania,

- adres do korespondencji (jeśli jest inny niż adres zamieszkania lub siedziby),

- nazwę i adres urzędu skarbowego właściwego ze względu na sprawę będącą przedmiotem interpretacji.

• Zaznaczamy, czy pytanie dotyczy zaistniałego stanu faktycznego czy zdarzenia przyszłego.

• Określamy liczbę stanów faktycznych lub zdarzeń przyszłych.

• Określamy rodzaj podatku, którego dotyczy pytanie, np. podatek dochodowy od osób fizycznych.

• Wskazujemy przepisy, które mają być przedmiotem interpretacji, wraz z nazwą aktu prawnego.

• Określamy kwotę opłaty oraz sposób uiszczenia i udokumentowania.

• Wskazujemy numer konta bankowego, na który jest wnoszona opłata.

• Wskazujeny sposób zwrotu nienależnej opłaty oraz ewentualnie numer rachunku, na który ma być dokonany zwrot.

• Opisujemy stan faktyczny sprawy lub zdarzenie przyszłe.

• Formułujemy pytanie.

• Przedstawiamy własne stanowisko co do oceny prawnej problemu.

• Podajemy informację o liczbie załączników ORD-IN/A (jeżeli są załączane).

• Podpisując wniosek, składamy oświadczenie pod rygorem odpowiedzialności karnej za fałszywe zeznania i że elementy stanu faktycznego objęte wnioskiem o wydanie interpretacji w dniu złożenia wniosku nie są przedmiotem toczącego się postępowania podatkowego, kontroli podatkowej, postępowania kontrolnego organu kontroli skarbowej oraz że w tym zakresie sprawa nie została rozstrzygnięta co do jej istoty w decyzji lub postanowieniu organu podatkowego lub organu kontroli skarbowej.

KROK III

Opłacamy wniosek

• Uiszczamy opłatę 40 zł od jednego stanu faktycznego lub zdarzenia przyszłego.

• Pieniądze wpłacamy w kasie lub przelewem (numery kont w tabeli w poz. 51 wniosku).

• Dowód wpłaty opłaty załączamy do wniosku lub przesyłamy w ciągu 7 dni od dnia złożenia wniosku.

KROK IV

Przesyłamy wniosek

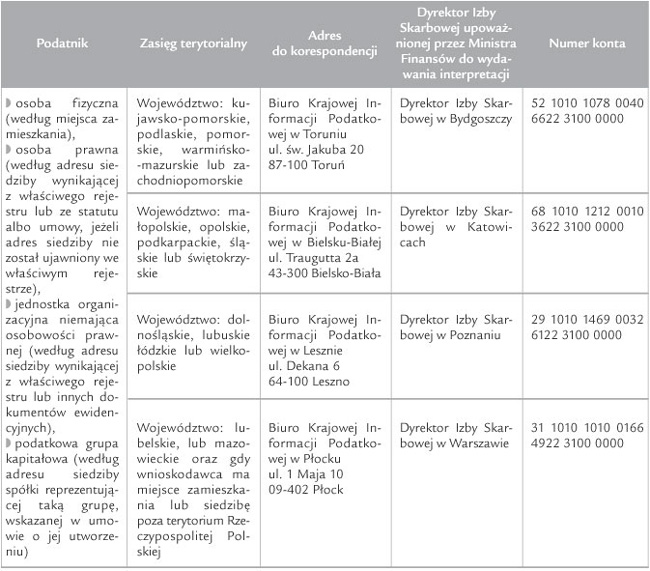

Wniosek przesyłamy na właściwy adres (patrz tabela).

Do wniosku załączamy:

• ORD-IN/A - gdy pytanie (lub pytania) podatnika nie mieszczą się we wniosku ORD-IN,

• Dowód uiszczenia opłaty (można dołączyć w ciągu 7 dni od dnia złożenia wniosku),

• Pełnomocnictwo - gdy podatnik działa przez osobę upoważnioną.

REKLAMA

REKLAMA