Jak starać się o odroczenie terminu opłacania składek

REKLAMA

REKLAMA

RADA

REKLAMA

REKLAMA

Na Pana wniosek ZUS może odroczyć termin płatności należności z tytułu składek, jeśli uzna, że podany przez Pana powód odroczenia tego terminu zasługuje na uwzględnienie. Wniosek w tej sprawie należy jednak złożyć przed upływem terminu płatności tych należności.

UZASADNIENIE

ZUS na wniosek płatników składek na ubezpieczenia może udzielać ulg w zakresie uiszczania należności z tytułu składek. Jedną z takich ulg jest odroczenie terminu płatności składek. Płatnik może uzyskać odroczenie terminu opłacania składek nie częściej niż raz na 6 miesięcy, ale jednorazowe odroczenie może obejmować więcej niż jedną składkę.

REKLAMA

ZUS może wyrazić zgodę na odroczenie terminu opłacenia składek, jeżeli przemawiają za tym względy gospodarcze lub inne przyczyny zasługujące na uwzględnienie (art. 29 ust. 1 ustawy systemowej).

Przy podejmowaniu decyzji w tym zakresie ZUS bierze pod uwagę możliwości płatnicze dłużnika oraz stan finansów ubezpieczeń społecznych.

Zgodnie z przyjętą przez ZUS wewnętrzną procedurą załatwiania wniosków, dotyczącą udzielania ulg w zapłacie należności z tytułu składek, za „względy gospodarcze lub inne przyczyny zasługujące na uwzględnienie” uważane są w szczególności:

• klęski żywiołowe,

• śmierć dłużnika,

• trudna sytuacja materialna i rodzinna dłużnika,

• trudna sytuacja gospodarcza,

• rodzaj bądź charakter prowadzonej działalności,

• zawarcie przez dłużnika sądowego postępowania układowego, ugodowego lub bankowego,

• objęcie dłużnika postępowaniem naprawczym,

• nieskuteczność lub mała efektywność prowadzonego postępowania egzekucyjnego,

• upadłość banku, w którym dłużnik posiadał środki na rachunku bankowym.

Nie jest to katalog zamknięty sytuacji, w których ZUS może zgodzić się na udzielenie ulgi w opłacaniu składek. Są to jednak wskazówki, jakie okoliczności mogą uzasadniać wyrażenie zgody przez ZUS.

Przy rozpatrywaniu wniosku o odroczenie terminu płatności składek istotne są pewne ograniczenia:

• odroczenie nie może dotyczyć składek finansowanych przez ubezpieczonych niebędących płatnikami składek (np. składek finansowanych ze środków pracowników), w tym składek na ubezpieczenie zdrowotne,

• jeżeli płatnik składek ma zaległości z tytułu składek na ubezpieczenia społeczne, w tym z tytułu składek na ubezpieczenia społeczne finansowanych przez ubezpieczonych niebędących płatnikami składek lub z tytułu składek na ubezpieczenie zdrowotne, warunkiem odroczenia terminu płatności jest opłacenie przez płatnika kwoty odpowiadającej zaległym składkom finansowanym ze środków ubezpieczonych lub składek na ubezpieczenie zdrowotne, wraz z odsetkami za zwłokę.

Dla płatnika, który nie może opłacić składek w terminie, podpisanie z ZUS umowy o odroczenie terminu płatności jest bardzo korzystne. Mimo że płatnik nie zapłaci składek w ustawowym terminie, nie jest przez ZUS uznawany za dłużnika. Ma to szczególne znaczenie dla firm, które biorą udział w postępowaniach o zamówienia publiczne albo ubiegają się o kredyt bankowy. Ponadto w okresie trwania umowy ZUS nie może wszcząć postępowania egzekucyjnego wobec płatnika w związku z niezapłaceniem składek w ustawowym terminie.

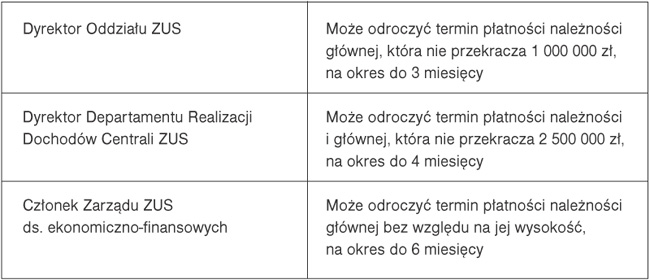

Podział kompetencji w zakresie odraczania terminu płatności należności z tytułu składek

Wniosek o odroczenie terminu płatności składek należy złożyć najpóźniej w ostatnim dniu terminu płatności danej składki.

WAŻNE!

ZUS pozostawia bez rozpoznania wniosek o odroczenie terminu opłacenia składek, złożony po obowiązującym terminie ich płatności.

Płatnik składa wniosek o odroczenie terminu opłacania składek na piśmie, uzasadniając brak możliwości terminowego ich opłacenia. Po złożeniu wniosku ZUS ustala indywidualnie, jakie dokumenty płatnik powinien dostarczyć. Konieczne jest to z uwagi na fakt, że udzielenie ulgi w opłacaniu składek jest pomocą publiczną dla przedsiębiorcy.

Jeśli płatnik uzyska zgodę ZUS na odroczenie terminu płatności składek, dochodzi do zawarcia umowy między nim a ZUS. W umowie jest naliczana opłata prolongacyjna na zasadach i w wysokości określonej w Ordynacji podatkowej, która stanowi 50% stawki odsetek za zwłokę od zaległości podatkowych.

Płatnik, który uzyskał zgodę na odroczenie terminu opłacania składek, musi stosować się do terminów określonych w umowie. Jeśli płatnik nie opłaci odroczonych składek we wskazanym w niej terminie, umowa ulega rozwiązaniu. ZUS rozwiązuje umowę także wtedy, gdy zgodnie z umową termin płatności składek zostanie odroczony na okres przekraczający 1 miesiąc, a płatnik nie będzie wywiązywał się z obowiązku opłacania bieżących składek przez okres dłuższy niż 14 dni. Rozwiązanie umowy powoduje, że przedmiotowe należności stają się natychmiast wymagalne wraz z odsetkami za zwłokę.

Zagrożenie

ZUS nie ma obowiązku uwzględnienia wniosku płatnika o odroczenie terminu płatności składek.

Decyzja ZUS w tej sprawie zależy od tego, czy uzna, że powód złożenia wniosku o odroczenie terminu opłacania składek jest na tyle poważny, że zasługuje na uwzględnienie. Jeśli ZUS nie wyrazi zgody na odroczenie terminu płatności składek, płatnik musi je opłacić w terminie. Złożenie wniosku nie chroni bowiem płatnika przed negatywnymi skutkami jego nieuwzględniania, np. odsetkami za zwłokę.

• art. 29, art. 30 ustawy z 13 października 1998 r. o systemie ubezpieczeń społecznych (DzU z 2007 r. nr 11, poz. 74 ze zm.).

Piotr Kostrzewa

specjalista w zakresie ubezpieczeń społecznych

Orzecznictwo uzupełniające:

• Odroczenie terminu płatności zaległych składek na ubezpieczenia społeczne lub rozłożenie należności z tego tytułu na raty następuje w formie umowy, od której stronie nie służy odwołanie do sądu. (Postanowienie Sądu Apelacyjnego w Warszawie z 26 marca 2003 r., III AUa 2016/01)

• Artykuł 29 ustawy z 13 października 1998 r. o systemie ubezpieczeń społecznych (DzU z 2007 r. nr 11, poz. 74 ze zm.) stanowi o rozłożeniu na raty i odroczeniu terminu płatności należności z tytułu składek na ZUS w formie umowy, ale nie zastrzega tej formy do odmowy rozłożenia należności na raty lub odroczenia terminu płatności. (Wyrok Wojewódzkiego Sądu Administracyjnego w Warszawie, III SA/Wa 1009/06)

REKLAMA

REKLAMA