Umowa cywilnoprawna a kredyt hipoteczny

REKLAMA

REKLAMA

„Umowa śmieciowa”, czyli umowa o dzieło czy umowa zlecenie, to jeden z gorętszych tematów nadchodzących wyborów parlamentarnych. Jeśli wierzyć kandydatom, osoby zatrudnione na podstawie umów cywilnoprawnych nie mają dostępu do produktów kredytowych, a o zakupie mieszkania przy wsparciu banków mogą zapomnieć.

REKLAMA

REKLAMA

Okazuje się, że dyskusja polityczna to zlepek półprawd i „podkręcania rzeczywistości”. Bo zgodnie z analizą procedur bankowych, przeprowadzoną przez doradców nieruchomościowych, pracownik „śmieciowy” dostanie kredyt hipoteczny. Do tego dotknie go mniejsza biurokracja niż przedsiębiorcę, prowadzącego własną działalność gospodarczą, a czasami wręcz będzie mu łatwiej niż etatowcowi, zatrudnionemu na czas określony.

Sprawdzone przez ekspertów banki możemy podzielić na trzy grupy: te, w których umowa cywilnoprawna traktowana jest podobnie jak umowa o pracę, te, dla których umowy o dzieło i zlecenie są traktowane w zbliżony sposób jak działalność gospodarcza i te, które osób o „niestabilnym dochodzie” po prostu nie chcą widzieć w swoim portfelu klientów.

Koszty przyjęte przez bank do analizy a zdolność kredytowa

Jedną z korzyści bycia zatrudnionym na podstawie umowy cywilnoprawnej są koszty uzyskania przychodu – ryczałtowo ustalone na 20% lub 50% (w przypadku umów autorskich). Oznacza to, że dla celów podatkowych o taką kwotę obniżana jest podstawa opodatkowania.

REKLAMA

Niektóre banki w podobny sposób podchodzą do kwestii dochodów netto przy umowach cywilnoprawnych – na przykład Deutsche Bank przyjmie do analizy 80% lub 50% uzyskiwanych przez nas dochodów. Podobne podejście ma DnB Nord, który zakłada, że dochód musi zostać pomniejszony o zryczałtowane koszty w wysokości 20%.

Dla klientów korzystne jest, jeśli bank pozwala na samodzielne określenie kosztów, ponoszonych przy wykonywaniu umów cywilnoprawnych – takie oświadczenie przyjmą np. Kredyt Bank, Millennium czy BNP Paribas.

Czasami jednak dla banków, np. Banku Pocztowego i eurobanku, najważniejsze okazuje się to, jakie są faktyczne przepływy finansowe, wynikające z pracy na „zleceniu” – do analizy przyjęta będzie średnia z wpływów na konto w wymaganym przez dany bank okresie.

Warto o tym pamiętać, bo im wyższe koszty bank przyjmie do analizy dochodów klienta, tym niższa będzie jego zdolność kredytowa.

Przeczytaj również: Najtańszy kredyt Rodzina na Swoim we wrześniu 2011 - ranking

6 miesięcy pracy na umowę o dzieło lub zlecenie wystarczy

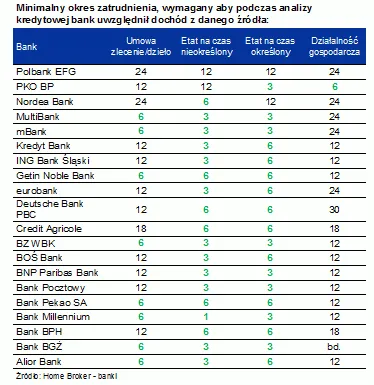

Pierwsza, najbardziej liberalna grupa banków, zakłada, że nie etat, ale mobilność pracownika i jego zdolność do adaptacji w różnych środowiskach pracy jest ważniejszym czynnikiem regularnej spłaty rat kredytu. Banki z tej grupy nie wymagają od klienta więcej niż od etatowca.

Często okazanie umów o dzieło czy tez zlecenia i potwierdzenie wpływów dochodów z tytułu tych umów na konto jest wystarczającym dokumentem, potwierdzającym uzyskiwanie dochodów, dzięki czemu znika konieczność mozolnego uzyskiwania zaświadczeń o zarobkach z kadr. Jedynym utrudnieniem w tej sytuacji może być dłuższy (standardowo 6-miesięczny) okres pracy w takim charakterze, żeby bank mógł uznać taką formę zarobkowania do analizy kredytowej.

W tej grupie banków znajdują się Pekao SA, Bank Pocztowy, Multibank, Millennium, mBank, Getin Noble Bank, BZ WBK, BGŻ oraz Alior Bank.

Ciekawostką jest to, że w Getin Noble Banku, przy udokumentowaniu ciągłości pracy przez 6 miesięcy, w indywidualnych przypadkach istnieje możliwość skrócenia okresu uzyskiwania przychodów w tej formie do 3 miesięcy. Bank ten podobnie podchodzi do kwestii zatrudnienia na podstawie umowy o pracę, niezależnie od tego, czy jest terminowa czy bezterminowa. BZ WBK natomiast, obojętnie od form osiągania dochodu, zweryfikuje stabilność dochodów również za zeszły rok (okazanie zeznania podatkowego za poprzedni rok).

Alior będzie oczekiwał natomiast stałego zakresu zleceń i uzyskiwania dochodu przynajmniej od 4 miesięcy.

W tym gronie banków procedury, dotyczące zatrudnionych na czas określony, mogą być bardziej problematyczne niż w przypadku umów cywilnoprawnych – w prawie każdym z wyżej wymienionych banków pojawia się standardowy wymóg, aby termin wygaśnięcia umowy upływał przynajmniej 3 miesiące od momentu złożenia wniosku kredytowego.

W procedurach BGŻ nie ma co prawda jasno określonego wymogu, dotyczącego momentu wygaśnięcia umowy, ale pojawi się wymóg okazania świadectw pracy w celu udokumentowania dotychczasowego zatrudnienia lub przedstawienia listu intencyjnego, zakładającego, że po wygaśnięciu umowy z pracownikiem zostanie podpisana kolejna umowa.

Polecamy serwis: Lokaty

Dziełobiorcy traktowani są prawie jak przedsiębiorcy

Dla drugiej grupy banków praca na podstawie umów cywilnoprawnych jest zbliżona do osobistego wykonywania działalności gospodarczej. W bankach tych okres wymaganego zatrudnienia na podstawie takich umów równy jest okresowi wymaganego prowadzenia działalności i uzyskiwania z niej dochodu. W zależności od banku, będzie to od 12 do 24 miesięcy.

Do tej grupy zaliczają się Deutsche Bank PBC, DnB Nord, BNP Paribas, ING Bank Śląski, Kredyt Bank, Credit Agricole (dawny LUKAS Bank), Nordea oraz Polbank. Dodatkowe ograniczenia, jakie pojawiają się w tych bankach, polegają na wymogu, aby przerwy w dochodach nie przekraczały założonego czasu (w Kredyt Banku to 4 miesiące, natomiast w DnB Nord 90 dni).

Pewne ograniczenia zakłada Deutsche Bank – według procedur dochód netto klientów jest wyliczany na podstawie założonych kosztów uzyskania przychodu (co dla twórców oznacza „sztywne” odliczenie 50% dochodów, w pozostałych przypadkach – 20%).

Wygodą i przewagą klientów, pracujących na podstawie umów cywilnoprawnych nad przedsiębiorcami, jest uproszczenie dokumentacji, dotyczącej dochodu – nie ma wymogu zaświadczeń z ZUS o niezaleganiu, a sam dochód zazwyczaj jest liczony jako wprost dochód netto.

Osoby, pracujące na podstawie umów na czas określony, napotkają podobne ograniczenia, jak w przypadku pierwszej grupy. Banki mają świadomość, że w niektórych grupach zawodowych umowy terminowe są standardem i wprost wyliczają, że np. nauczyciele i lekarze muszą przedstawić oświadczenie pracodawcy o planie zatrudnienia klienta na kolejny okres.

Ograniczenia pojawiają się w ING Banku Śląskim, który zakłada, że umowa o pracę na czas określony musi trwać jeszcze przez rok.

Wyjątkiem, zaliczonym do tej grupy banków, będą eurobank i BPH. Banki te wymagają co prawda krótszego okresu pracy zleceniowej, ale wynosi on 12 miesięcy (w przypadku działalności odpowiednio 24 i 18 miesięcy), eurobank zaś przyjrzy się dokładnie zakresowi wykonywanej pracy.

Eurobank będzie także wymagał, aby umowy, które nie mają charakteru jednoznacznie odnawialnego, trwały jeszcze przez 6 miesięcy od momentu złożenia wniosku kredytowego.

Nieliczni traktują umowę zlecenie i dzieło po macoszemu

Ostatnią grupę stanowią te banki, w których zleceniodawcy nie są mile widziani. Do tego grona zalicza się Bank Ochrony Środowiska. Traktuje on dochody, pochodzące z pracy na podstawie umów cywilnoprawnych, wyłącznie jako dodatkowe, a co gorsza, do analizy przyjmuje tylko 50% uzyskiwanych dochodów.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA