Obniżka stóp procentowych. Raty kredytów spadają, czasami to tylko teoria.

REKLAMA

REKLAMA

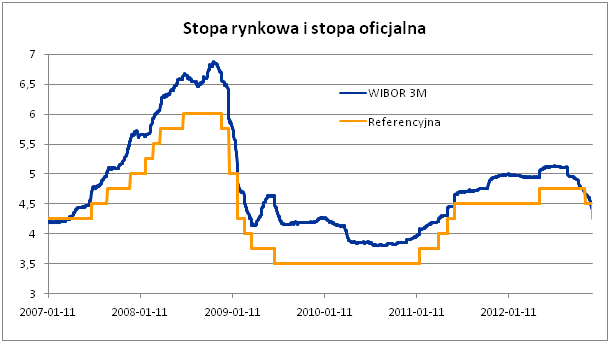

RPP, zgodnie z oczekiwaniami rynku, obniżyła dziś stopy procentowe o kolejne 25 punktów bazowych. Podstawowy wskaźnik, czyli stopa referencyjna, został obniżony z 4,5% do 4,25%. Uwzględniając cięcie listopadowe, w sumie stopa bazowa spadła już o 50 punktów. Analitycy oczekują, że będą kolejne cięcia, które łącznie powinny sprowadzić stopy procentowe w dół o 75-100 punktów bazowych, czyli w okolice najniższego poziomu w historii (od czerwca 2009 r. do stycznia 2011 r. stopa referencyjna wynosiła 3,5%). RPP będzie chciała w ten sposób zapewnić dopływ tańszego pieniądza do spowalniającej gospodarki. W obecnej chwili pozwala na to inflacja będąca we wrześniu na poziomie 3,4%, zatem w granicach dopuszczalnego przez RPP przedziału wahań (1,5-3,5%).

REKLAMA

REKLAMA

Stopy spadają w teorii, w praktyce z opóźnieniem

Obniżka stóp procentowych banku centralnego docelowo wpływa na spadek rat płaconych przez kredytobiorców, ale dla nich ważniejszy jest poziom rynkowej stopy WIBOR, od której zależy oprocentowanie kredytów mieszkaniowych. A stopa WIBOR idzie w dół od miesięcy wakacyjnych, zniżkując już z ok. 5,1% do ok. 4,4%. Oprocentowanie kredytów powinno obniżyć się w podobnym stopniu, choć nie dzieje się to z automatu. Banki indywidulnie określają bowiem częstotliwość, z jaką dokonują zmian stopy WIBOR wykorzystanej do obliczania rat kredytowych. A to oznacza zwykle konieczność oczekiwania nawet kilka miesięcy na korzystny efekt obniżek stóp.

Bardzo często, bo raz w miesiącu, oprocentowanie kredytów hipotecznych aktualizują mBank i MultiBank. Co trzy miesiące robią to m.in. BNP Paribas, BZ WBK, Kredyt Bank czy Millennium. Oprocentowanie kredytów hipotecznych udzielonych przez ING jest oparte o wskaźnik WIBOR 6M i aktualizowane co pół roku. Z kolei w BGŻ zmiana oprocentowania następuje co sześć lub co 12 miesięcy. Co ważne, w zależności od banku, zmiana stawek może następować albo konkretnego dnia kalendarzowego (np. pierwszy dzień kwartału), albo określonych odstępach czasu (miesiąc kwartał, itd.) licząc od dnia podpisania umowy kredytowej. Pamiętajmy jednak, że kij ma dwa końce – w okresie, gdy stopy spadają, częstsze aktualizacje WIBORu w bankach są korzystane dla kredytobiorców, ale gdy stopy NBP rosną – jest dokładnie odwrotnie.

REKLAMA

Zobacz: Obniżka stóp NBP - mikołajkowy prezent dla złotowych kredytobiorców

Raty coraz niższe i będzie jeszcze lepiej

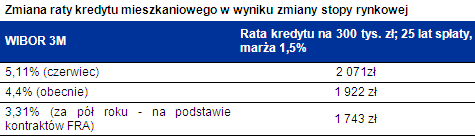

Dziś rata kredytu na 300 tys. zł (25 lat spłaty) wynosi przy średniej marży (1,45%) 1922 zł. Rata tego samego kredytu wyliczona dla WIBORu z początku czerwca była o 149 zł wyższa. Biorąc pod uwagę fakt, że dziś rynek obstawia, na podstawie notowania kontraktów FRA, że za pół roku WIBOR obniży się w okolice 3,3%, hipotetyczna rata z naszego przykładu powinna spaść do 1743zł, czyli w stosunku do poziomu z początku czerwca już o 328 zł.

Efekt obniżek stóp czyściwo niwelują podwyżki marż

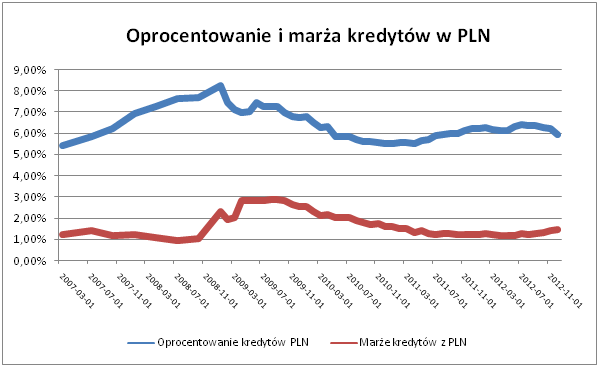

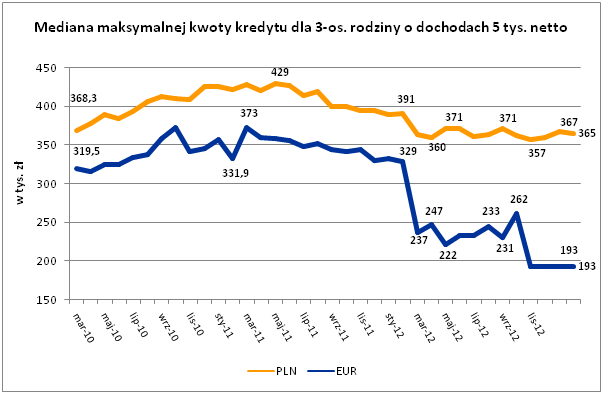

Nieco bardziej skomplikowana jest sytuacja osób, które dopiero zamierzają zaciągną kredyt mieszkaniowy. Z jednej strony spadający WIBOR sprzyja im podwójnie (wpływając na spadek raty kredytowej i jednocześnie wzrost zdolności), ale z drugiej opisany efekt częściowo niwelują podwyżki marż kredytowych. O ile w kwietniu br. przeciętna marża dla kredytu na 300 tys. zł (25% wkładu własnego, 25 lat spłaty) wynosiła ok. 1,2% to dziś zbliża się do 1,5%. Z kolei na poziom zdolności oprócz oprocentowania kredytów (marże i WIBOR) wpływa też polityka poszczególnych banków, której odzwierciedleniem są mechanizmy stosowane w kalkulatorach kredytowych. Dlatego, choć od czerwca stopa WIBOR spadła w większym stopniu niż wzrosła przeciętna marża, średnia zdolność kredytowa minimalnie obniżyła się. Według danych Home Broker, przeciętna 3-osobowa rodzina zarabiająca 5 tys. zł netto może dziś liczyć średnio na 365 tys. zł kredytu w lipcu było to 371 tys. zł).

Katarzyna Siwek, Magdalena Piórkowska

Home Broker

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA