Gdzie najszybciej dostaniemy duży kredyt

REKLAMA

REKLAMA

Na rynku kredytów mieszkaniowych już prawdziwa wiosna. Znowu zaczyna liczyć się oferta i proces obsługi, a nie tylko to, aby kredyt w ogóle dostać. Dlatego doradcy Home Broker ocenili banki udzielające kredytów mieszkaniowych pod względem szybkości rozpatrywania wniosków kredytowych. Każdemu mogli nadać jeden z trzech statusów: szybki, średni i wolny. Założyliśmy, że szybki bank to taki, w którym od momentu złożenia wniosku kredytowego do wypłaty środków upływa nie więcej niż dwa tygodnie. Bankowi „średniemu” zajmuje to od 15 dni do miesiąca, a „wolnemu” powyżej miesiąca. W zestawieniu uwzględniliśmy tylko te instytucje, które otrzymały przynajmniej 20 ocen, czyli najczęściej wybierane przez doradców. W ostatecznym zestawieniu znalazło się 16 banków.

REKLAMA

REKLAMA

ING liderem

Bankiem, który zdaniem doradców działa najsprawniej jest ING. W opinii pond 60% oceniających go doradców, kredytobiorca otrzymuje środki w ciągu dwóch tygodni od złożenia kompletnego wniosku. Na drugim miejscu znalazł się Pekao SA, który jest „szybki” w opinii 58% głosujących. Doradcy podkreślają jednak, że taki wynik dotyczy kredytów o wartości maksymalnie 300 tys. zł. Przy wyższych kwotach czas zdecydowanie wydłuża się. Banki są sprawne, ale niestety ich oferta ograniczona jest tylko do kredytów w złotych (w Pekao SA kredyt walutowy może dostać tylko osoba zarabiająca w walucie). Na trzecim miejscu znalazł się Nordea Bank. W tym przypadku jednak odsetek doradców uważających go za „szybki” jest już znacząco niższy i wynosi 26%. Głosujący zwracają uwagę, że w Nordea Banku błyskawicznie rozpatrywane są wnioski klientów z segmentu bankowości prywatnej (kwota kredytu powyżej 1 mln zł lub dochód na poziomie 20 tys. zł), którzy otrzymują decyzję ostateczną w dwa dni, a na wypłatę środków czekają tydzień.

Warto poczekać na najniższą marżę?

REKLAMA

Jako najwolniejsze w procesowaniu wniosków kredytowych zostały uznane przez doradców Home Broker banki DnBNord i Polbank. W pierwszym przypadku jednym z czynników opóźniających uruchomienie kredytu jest dosyć drobiazgowe podejście banku do dokumentacji, jaką kredytobiorca musi przedstawić. Dłuższy od przeciętnego proces rozpatrywania wniosków może spowodować, że klient, dla którego priorytetem jest czas, nie skorzysta z atrakcyjnej oferty DnBNord. Bank oferuje obecnie najniższą marżę dla euro (1,9% dla kredytu na 300 tys. zł z 25-proc. wkładem własnym), a także niższą od średniej na rynku marżę dla złotych (2%, średnio 2,1%, najniższa stawka to 1,35%).

Doradcy zwracają też uwagę na długi proces oczekiwania na uruchomienia kredytu w Polbanku. Bank ten cieszył się w ostatnich miesiącach dużym zainteresowaniem klientów ze względu na ofertę zarówno w euro, jak i we frankach, a także za jeden z najbardziej liberalnych sposobów wyliczania zdolności kredytowej. W tym miesiącu bank dość istotnie zaostrzył jednak warunki udzielania kredytów (m.in. podniósł marże i zmniejszył zdolność kredytową). Stosunkowo nisko został też sklasyfikowany w naszym zestawieniu Deutsche Bank, który podobnie, jak DnB Nord, ma w opinii doradców dość rygorystyczne wymagania w zakresie dokumentacji.

| Bank | Pozycja w rankingu szybkości |

| ING BŚ | 1 |

| Pekao SA | 2 |

| Nordea Bank | 3 |

| Eurobank | 4 |

| Lukas Bank | 5 |

| Multibank | 6 |

| mBank | 7 |

| BZ WBK | 8 |

| Pekao BH | 9 |

| PKO BP | 10 |

| Millennium | 11 |

| BOŚ Bank | 12 |

| BGŻ | 13 |

| Deutsche Bank PBC | 14 |

| Polbank | 15 |

| DnB NORD | 16 |

Źródło: Home Broker Doradcy Finansowi

Czas rozpatrywania wniosku zwykle jest niewiadomą

Czas rozpatrywania wniosku kredytowego może mieć bardzo istotne znaczenie dla klienta na przykład w sytuacji, gdy wpłacił zadatek, a w umowie przedwstępnej przyjęto dosyć krótki termin, w jakim powinna zostać podpisana umowa ostateczna. Przedłużające się procedury w bankach mogą narazić takich klientów na stratę. Poza tym, szybkość udzielania kredytów to jeden z najtrudniejszych do zbadania przez indywidualnego klienta parametrów oferty poszczególnych banków.

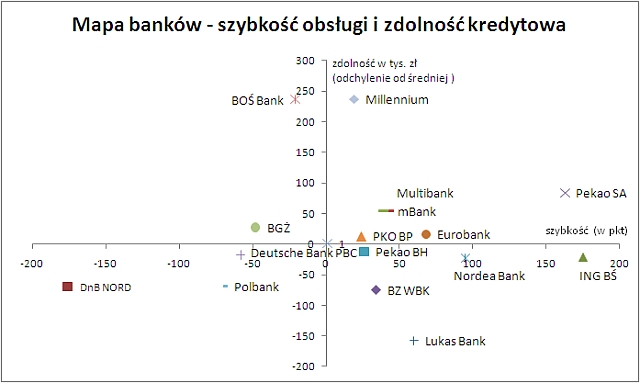

Dodaliśmy do niego jeszcze jeden – zdolność kredytową. Wzięliśmy pod uwagę maksymalną kwotę kredytu w złotych, na jaką może liczyć 4-osobowa rodzina o łącznych dochodach 8 tys. zł netto. Obliczyliśmy następnie, o ile maksymalna zdolność w poszczególnych bankach odbiega od mediany dla rynku (dane na osi Y). Na podstawie wyników szybkości oraz zdolności kredytowej stworzyliśmy mapę banków. Za szybkość przyznawaliśmy punkty dodatnie i ujemne (suma na osi X).

Banki znajdujące się w prawej górnej ćwiartce wykresu mają jednocześnie sprawny proces oraz liberalnie wyliczają zdolność. Z kolei banki w lewej dolnej ćwiartce są mniej hojne i jednocześnie czas oczekiwania na wypłatę środków jest dłuższy od średniej. Są też banki pośrednie. Przykładowo BOŚ, nie wyróżnia się na plus pod względem szybkości procesowania wniosków, ale za to jest w stanie udzielić dosyć dużego kredytu. Na drugim biegunie mamy Lukas Bank – sprawny procesowo (piąte miejsce) i jednocześnie bardzo rygorystyczny w wyliczaniu zdolności.

REKLAMA

REKLAMA