Niskie stopy procentowe pozwalają na większe oszczędności

REKLAMA

REKLAMA

Aż 64 miesiące cieszymy się już łagodnym podejściem Rady Polityki Pieniężnej do ustalania stóp procentowych w Polsce. Efekt jest taki, że trochę ponad 5 lat temu kredyty zaczęły tanieć, a od 2015 roku ich ceny są rekordowo niskie.

REKLAMA

REKLAMA

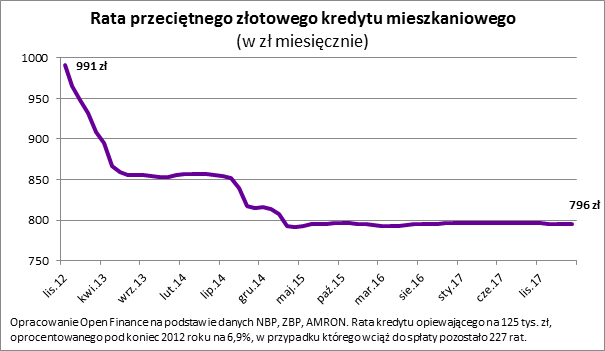

Pod koniec 2012 roku przeciętny spłacany kredyt mieszkaniowy w rodzimej walucie opiewał na 125 tys. zł, oprocentowany był na 6,9% i wciąż trzeba było go jeszcze spłacać przez 227 miesięcy. Przeciętna rata opiewała więc na około 990 zł – wynika z szacunków Open Finance. Szybko ta wartość zaczęła spadać.

11 tysięcy w kieszeni

Gdyby kredytodawcy na bieżąco reagowali na zmianę ceny pieniądza, to statystyczny posiadacz kredytu hipotecznego, który był zadłużony w 2012 roku, już w kwietniu 2013 roku musiał przelewać swojemu kredytodawcy co miesiąc o 100 zł mniej. Na początku 2015 roku miesięczna rata modelowego kredytobiorcy spadła nawet poniżej poziomu 800 zł miesięcznie i - co więcej - od tego czasu taka pozostaje. W omawianym przypadku miesięczne obciążenie spadło o około 200 zł w skali miesiąca czyli 20% – wynika z szacunków Open Finance.

REKLAMA

Sumując te wszystkie oszczędności otrzymamy w marcu br. prawie 11 tys. zł – przeciętnie tyle zaoszczędził w ciągu 64 miesięcy przeciętny kredytobiorca, który spłacał kredyt opiewający na 125 tys. zł. Wszystko to było możliwe dzięki liberalnej polityce pieniężnej prowadzonej przez RPP. Gdyby kredytobiorca pieniądze te akumulował, a nie przejadał, mógłby pozbyć się 10% swojego długu – obniżając sobie w ten sposób ratę także o prawie 10%.

W takim wypadku niechybne podwyżki stóp procentowych byłyby mniej niepokojącym scenariuszem – o ile oczywiście kredytobiorcy byliby na tyle wstrzemięźliwi, aby zamiast na bieżąco wydawać zaoszczędzone na kredycie pieniądze, przeznaczali je na nadpłatę długu.

Raty w końcu wzrosną

Choć ostatnie lata mogły uśpić czujność kredytobiorców, to powinni oni pamiętać, że mechanizm, który od 2012 roku działał na ich korzyść, potrafi też działać w drugą stronę. Dzisiejsze prognozy sugerują, że na podwyżki stóp procentowych przyjdzie jeszcze poczekać kilka - kilkanaście, ale gdy już do nich dojdzie, wielu kredytobiorców czeka niemiła niespodzianka. Wciąż trwający okres najniższego kosztu pieniądza w historii warto wykorzystać do zebrania pieniędzy, które w przyszłości pomogą regulować rosnące raty lub posłużą do częściowej choć nadpłaty kredytu.

Dla przestrogi przeprowadźmy symulację. Pod koniec 2017 roku przeciętny nowoudzielony złotowy kredyt mieszkaniowy opiewał na 243,5 tys. zł – wynika z najnowszego raportu AMRON SARFiN. W ostatnich dniach ubiegłego roku przeciętne oprocentowanie kredytu mieszkaniowego opiewało na 4,4%. Gdyby przyjąć, że dług taki zaciągany był na 25 lat, to otrzymujemy przeciętną ratę na poziomie około 1220 zł – wynika z szacunków Open Finance. Co stałoby się gdyby oprocentowanie wzrosło o 0,25 pkt. proc? Rata statystycznego kredytobiorcy wzrosłaby o około 35 zł.

Kwota nie powala, ale przy łącznych podwyżkach o 1 pkt. proc. rata wzrosłaby już o około 150 zł. Gdyby jednak koszt pieniądza wrócił do poziomu sprzed ponad 5 lat (z końca 2012 roku), to rata wzrosłaby o ponad 500 zł, czyli już o ponad 41%.

Bartosz Turek, analityk Open Finance

REKLAMA

REKLAMA