Zasady prowadzenia działalności gospodarczej w Hiszpanii

REKLAMA

REKLAMA

Rynek hiszpański jest rynkiem dostępnym i przyjaznym dla polskich inwestorów. Charakteryzują go stosunkowo niższe koszty inwestycji niż na przykład w Niemczech, Wielkiej Brytanii czy Francji2. Istotne znaczenie mają też podobieństwa łączące oba kraje i narody, które ułatwiają wzajemne zrozumienie i współpracę.

REKLAMA

REKLAMA

Mimo to należy pamiętać, że wszelkie działania na rynku hiszpańskim wymagają dokładnych przygotowań i solidnych projektów inwestycyjnych. Mamy w tym przypadku do czynienia z rynkiem dojrzałym i konkurencyjnym, a hiszpański system prawny ma opinię skomplikowanego i zbiurokratyzowanego.

Uruchamianie działalności gospodarczej

2 kwietnia 2007 r. weszła w życie Dyrektywa 2004/38/WE3, znosząca wymóg posiadania karty pobytu przez obywateli UE. Dla wszystkich zamieszkałych na terytorium Hiszpanii, nierezydentów, zajmujących się prowadzeniem działalności gospodarczej, wprowadzono obowiązek posiadania numeru „NIE” (Número de Identificación de Extranjeros). Wnioski o nadanie numeru NIE należy składać na komisariatach policji (Policía Nacional) zajmujących się wydawaniem dokumentacji dla cudzoziemców, przedstawiając ważny paszport lub dowód osobisty oraz jego fotokopię, zaświadczenie o zameldowaniu oraz wyjaśnienie uzasadniające potrzebę uzyskania „NIE”. Okres oczekiwania na uzyskanie numeru różni się w zależności od miasta, w którym składa się podanie i wynosi od 25 do 40 dni.

REKLAMA

Polacy, zamierzający przebywać na terytorium Hiszpanii dłużej niż 3 miesiące, mają obowiązek zarejestrowania się w Centralnym Rejestrze Obcokrajowców (Registro Central de Extranjeros) - przy urzędach ds. cudzoziemców, przed upływem tego czasu. Jeśli zainteresowany nie złożył wcześniej wniosku o nadanie numeru „NIE”, będzie on nadawany podczas rejestracji i wpisywany do certyfikatu.

W Hiszpanii obowiązuje zasada swobody gospodarczej - oznacza to, że na rozpoczęcie działalności gospodarczej nie trzeba mieć pozwolenia. Jest ono konieczne tylko w kilku wyjątkowych dziedzinach, takich jak radio, telewizja, transport i przemysł zbrojeniowy.

Obowiązujące w Hiszpanii przepisy dotyczące działalności gospodarczej, w tym procedury związane z wydawaniem pozwoleń, rejestracją i zgłoszeniami, są podobne do polskich, choć wydają się bardziej skomplikowane i potencjalnego przedsiębiorcę czeka na początku sporo papierkowej pracy.

Pierwszym krokiem do założenia spółki akcyjnej lub spółki z ograniczoną odpowiedzialnością jest otrzymanie zaświadczenia z hiszpańskiego Centralnego Rejestru Handlowego potwierdzającego, że nazwa proponowana dla nowej spółki nie jest już używana przez inną spółkę. Po uzyskaniu zaświadczenia potwierdzającego nadanie firmie nazwy spółka musi otworzyć rachunek bankowy i wpłacić na ten rachunek kapitał zakładowy. W wypadku spółki z o.o. musi zostać wpłacony cały kapitał, w wypadku spółki akcyjnej wymagane jest wpłacenie 25 proc. kapitału.

Rysunek 1. Procedura rejestracji spółki w Hiszpanii

Kliknij aby zobaczyć ilustrację.

Kolejnym krokiem jest podpisanie aktu założycielskiego spółki w obecności hiszpańskiego notariusza. W tym celu należy przedłożyć następujące dokumenty:

1) umowę spółki (estatuto),

2) zaświadczenie o możliwości używania nazwy,

3) zaświadczenie o wpłaceniu na rachunek wymaganego kapitału,

4) egzemplarz deklaracji realizacji inwestycji zagranicznej,

5) dokumenty poświadczające tożsamość osób zakładających spółkę oraz ewentualne pełnomocnictwa,

6) wyciąg z rejestru handlowego spółki matki, jeśli fundatorem spółki jest osoba prawna.

Od inwestorów zagranicznych wymaga się zgłoszenia inwestycji do Generalnej Dyrekcji Handlu i Inwestycji (DGCI) w Ministerstwie Gospodarki i Finansów. Deklarację do rejestru sporządza notariusz w ciągu 30 dni od wydania aktu założycielskiego spółki. Kolejnym krokiem jest uzyskanie tymczasowego numeru identyfikacji podatkowej, który jest niezbędny do wpisania spółki do Rejestru Handlowego.

Przyszły przedsiębiorca w ciągu 30 dni od wydania aktu założycielskiego spółki musi uiścić opłatę skarbową oraz tzw. podatek od przeniesienia kapitału w wysokości 1 proc. od kapitału spółki w urzędzie skarbowym właściwym ze względu na siedzibę firmy. Dokonując opłaty przedsiębiorca powinien przedłożyć kopię aktu utworzenia spółki potwierdzoną przez notariusza.

W ciągu 2 miesięcy od wydania aktu założycielskiego spółki z ograniczoną odpowiedzialnością w rejestrze handlowym powinien zostać złożony wniosek rejestracyjny. Po dokonaniu wpisu do rejestru handlowego przedsiębiorca powinien uzyskać numer NIF, czyli hiszpański odpowiednik polskiego NIP. Numer ten, podobnie jak w Polsce, nadawany jest bezpłatnie. Ponadto należy dokonać odpowiednich zgłoszeń rozpoczęcia działalności gospodarczej podlegającej opodatkowaniu.

Jednym z końcowych etapów zakładania własnej firmy w Hiszpanii jest uzyskanie numeru identyfikacji ubezpieczeniowej w odpowiedniku polskiego ZUS (Tesoreria General de la Seguridad Social), jednak dopiero, gdy spółka chce zatrudnić pracowników. Dla osób samodzielnie prowadzących działalność przewidziany jest uproszczony tryb ubezpieczeń. Dodatkowo - podobnie jak w innych krajach UE - spółka musi być zrzeszona w jednej z lokalnych izb gospodarczych.

Formy organizacyjno-prawne prowadzenia działalności gospodarczej

Możliwości prowadzenia działalności w Hiszpanii są różnorodne. Polski inwestor zainteresowany tym krajem może zarejestrować działalność gospodarczą na zasadzie samozatrudnienia lub w formie spółki. Najczęściej jednak rejestrowana jest spółka z ograniczoną odpowiedzialnością i spółka akcyjna. Nową, interesującą formą organizacyjno-prawną jest spółka z ograniczoną odpowiedzialnością „Nowa Firma”. Założenie firmy trwa ok. 6-8 tygodni, a koszt z tym związany to około 1,4 tys. euro.

W Hiszpanii działalność gospodarczą można prowadzić w jednej z poniższych form organizacyjno-prawnych:

1) jednoosobowa działalność gospodarcza,

2) spółka jawna,

3) spółka komandytowa,

4) spółka z ograniczoną odpowiedzialnością (Sociedad Limitada - S.L.),

5) spółka z ograniczoną odpowiedzialnością „Nowa Firma” (Sociedad Limitada „Nueva Empresa” - SLNE),

6) spółka akcyjna (Sociedad Anónima - S.A.),

7) oddział firmy.

W prawie hiszpańskim wyróżnia się także spółki komandytowe i pracownicze, jak również specjalne rodzaje spółek handlowych (m.in. spółka gwarancji wzajemnej, grupa zysku ekonomicznego, spółka inwestycyjna i spółka specjalna - spółdzielnia).

Jednoosobowa działalność gospodarcza

Osoby fizyczne mogą prowadzić w Hiszpanii samodzielną działalność gospodarczą (impresario individual, comerciante individual), co stanowi odpowiednik polskiego prywatnego przedsiębiorstwa jednoosobowego. Indywidualną działalność gospodarczą należy jedynie zarejestrować w urzędzie skarbowym, do tego celu wymagane jest zgłoszenie w odpowiedniku polskiego ZUS. Największym ryzykiem tego rodzaju działalności gospodarczej jest nieograniczona odpowiedzialność właścicieli (w przypadku strat odpowiadają całym swoim majątkiem, aktualnym i przyszłym). Prawo hiszpańskie nie określa minimalnego kapitału początkowego. Otwarcie firmy w Hiszpanii, nawet w formie samozatrudnienia, umożliwia otrzymanie pozwolenia na pracę. Do założenia firmy w pierwszym przypadku wystarczy jedna osoba, a jej prowadzenie można zlecić notarialnie upoważnionej osobie fizycznej lub prawnej.

Spółki osobowe

Hiszpański kodeks handlowy przewiduje dwa rodzaje spółek osobowych:

1) spółkę jawną (sociedad collectiva, S.C.),

2) spółkę komandytową (sociedad comanditaria, sociedad en comandita, S.Com.).

Ich rejestracja ma charakter publicznego aktu prawnego i podlega zgłoszeniu do rejestru handlowego. W przypadku obu spółek nie ma określonego minimalnego kapitału początkowego. Wspólnicy sociedad collectiva solidarnie i bez żadnych ograniczeń odpowiadają za zobowiązania i długi spółki. W swojej konstrukcji spółka ta jest odpowiednikiem polskiej spółki jawnej. Co najmniej jeden wspólnik w spółce komandytowej (S.Com.) odpowiada za zobowiązania spółki bez ograniczeń, odpowiedzialność zaś co najmniej jednego wspólnika jest ograniczona zgodnie z umową spółki określającą udział kapitałowy lub przez świadectwo udziałów.

Spółka z ograniczoną odpowiedzialnością

Spółka z ograniczoną odpowiedzialnością (sociedad de responsabilidad limitada, SL) to najlepsza forma działalności dla małych i średnich przedsiębiorstw ze względu na elastyczność, mniejsze koszty i formalności, a także możliwość zmiany na inny typ spółki, gdyby zaszła taka potrzeba. Aby ją zawiązać, wystarczą 2 osoby fizyczne lub prawne. Istnieje również możliwość założenia jednoosobowej spółki z o.o. Minimalny kapitał wynosi 3006 euro i jest dzielony na udziały jednakowej wartości. Spółka musi być zarejestrowana w rejestrze handlowym. Należy również zgłosić dokonanie inwestycji zagranicznej. Hiszpańska spółka z o.o. może być kierowana przez 1 osobę, kilka osób upoważnionych do samodzielnego reprezentowania spraw spółki, kilka osób upoważnionych do łącznego reprezentowania spraw spółki lub zarząd. Koszty rejestracyjne obejmują 1-proc. podatek od kapitału założycielskiego, opłatę notarialną oraz opłatę za wpis do rejestru.

Spółka z ograniczoną odpowiedzialnością „Nowa Firma”

W 2003 roku weszła w życie ustawa, która wprowadziła nowy rodzaj spółki z ograniczoną odpowiedzialnością - „nową Firmę” (Sociedad de responsabilidad limitada „Nueva Empresa”, SLNE). Stworzono możliwość utworzenia nowej spółki w 1 dzień, dzięki potwierdzonym przez notariusza dokumentom elektronicznym przez wpis do Rejestru Handlowego, wykorzystując podpis elektroniczny. Ten rodzaj spółki został wprowadzony głównie z myślą o małych i średnich przedsiębiorstwach. Wspólnikami tej spółki mogą być jedynie osoby fizyczne. Spółkę może założyć minimum 1 osoba, a maksymalnie 5 wspólników, przy czym liczba wspólników może się zwiększać bez ograniczeń. Minimalny kapitał zakładowy wynosi 3012 euro, maksymalny 120 202 euro. Jeżeli zostanie przekroczony limit kapitału zakładowego, SLNE należy zamienić na spółkę z o.o. W celu uproszczenia procesu założenia spółki wspólnicy korzystają z przewidzianego w ustawie wzoru umowy spółki, nie przewidziano w nim niestandardowych postanowień umowy spółki. Jest to najtańsze i najszybsze rozwiązanie dotyczące otwierania spółki w Hiszpanii. W nazwie musi znajdować się imię i nazwisko jednego z założycieli oraz rozszerzenie SLNE.

Spółka akcyjna

Spółka akcyjna (sociedad anonima, SA) jest zalecana dla średnich i dużych przedsiębiorstw. Do jej założenia wymagane jest co najmniej trzech wspólników i kapitał minimalny w wysokości 60 102 euro, z czego co najmniej 25 proc. musi być wniesione w momencie założenia spółki. Możliwe jest założenie jednoosobowej spółki akcyjnej. Akcjonariuszami mogą być osoby fizyczne albo prawne. Odpowiedzialność jej wspólników ogranicza się do wysokości wniesionego kapitału. Spółka ta również podlega wpisowi do rejestru handlowego i do Rejestru Inwestycji Zagranicznych. Powstaje na zasadzie umowy w formie aktu notarialnego. Koszty rejestracyjne obejmują 1-proc. podatek od kapitału założycielskiego, opłatę notarialną oraz opłatę za wpis do rejestru.

Oddział firmy

Uruchomienie oddziału firmy zagranicznej (sucursal) w Hiszpanii podlega wpisowi do rejestru handlowego. Jednocześnie należy poinformować, że nie chodzi o zagraniczną firmę, a jedynie oddział danej firmy na terenie Hiszpanii. Należy przedstawić dokumenty, przetłumaczone i zalegalizowane, potwierdzające istnienie spółki polskiej, jej aktualny statut, skład zarządu i umowę o założeniu filii. Po zarejestrowaniu filii, należy rozpocząć prowadzenie księgowości (z uwagi na to, że filia będzie prowadziła stałą działalność na terenie Hiszpanii) i składanie deklaracji podatkowych. Filie polskich firm muszą również składać corocznie swoje rozliczenia w Rejestrze Handlowym bez obowiązku tłumaczenia ich na język hiszpański. Filie nie posiadają osobowości prawnej i działają zawsze jako oddziały firmy macierzystej. Dyrektor filii występuje jako pełnomocnik firmy polskiej, a nie jako reprezentant filii.

Warunki prowadzenia działalności gospodarczej

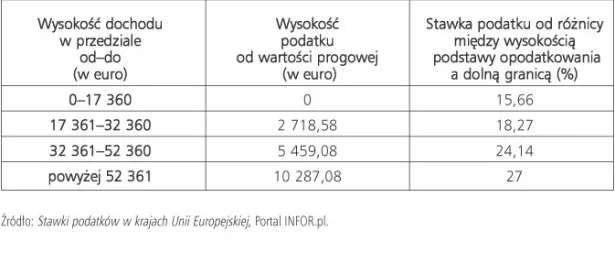

W hiszpańskim systemie podatkowym podatek dochodowy od osób fizycznych (impuesto sobre la renta de las personas fisicas, IRPF) jest podatkiem progresywnym. Minimalna stawka zbiorcza wynosi 24 proc. (dla dochodu do 17 360 euro), a maksymalna - 43 proc. (dla dochodu powyżej 52 360 euro). Na stawkę PIT składa się stawka ogólna i stawka lokalna (w zależności od miejsca zamieszkania podatnika). Kwota zwolniona z podatku dochodowego od osób fizycznych wynosi 3400 euro. Dochód podlegający opodatkowaniu podatkiem PIT obejmuje:

1) dochód z zatrudnienia,

2) dochód z nieruchomości,

3) dochód z kapitału,

4) dochód z działalności gospodarczej,

5) dochód od zmiany wielkości majątku.

Część podatku jest odprowadzana do budżetu państwa, a część zostaje w regionie. W 2008 roku stawki PIT i progi podatkowe przedstawiają się następująco:

Obywatel polski pracujący w Hiszpanii, który stanie się rezydentem tego kraju, będzie miał obowiązek płacenia podatku centralnego, regionalnego i majątkowego. Suma stawek podatkowych nie może przekroczyć 60 proc. Maksymalna stawka podatku centralnego wynosi 27,13 proc. po przekroczeniu dochodów w wysokości 52 360 euro, regionalnego - 15,87 proc., a majątkowego - 2,5 proc.

Podstawowa stawka podatku dochodowego od osób prawnych w Hiszpanii wynosi 30 proc. (dla dużych przedsiębiorstw), przy czym dla małych i średnich przedsiębiorstw wynosi 25 proc. (stawka ta jest stosowana do pierwszych 120 202,41 euro dochodu, pozostały dochód opodatkowany jest stawką 30 proc.). W przypadku spółek zagranicznych bez stałej siedziby w Hiszpanii stopa opodatkowania dochodu wynosi 25 proc. Podatkiem CIT objęte są firmy uważane za rezydentów hiszpańskich, czyli:

1) firmy utworzone zgodnie z prawem hiszpańskim,

2) firmy, które mają swoją siedzibę w Hiszpanii,

3) lub firmy, których siedziba zarządu jest w Hiszpanii.

Przedsiębiorca może skorzystać z wielu ulg podatkowych, głównie w postaci kredytu podatkowego, m.in. w przypadku reinwestycji zysku z przeniesienia aktywów, dokonywania inwestycji w technologie przyjazne środowisku, inwestowania w badania i rozwój lub podnoszenie kwalifikacji zawodowych pracowników i prowadzenia działalności eksportowej. Strata z lat ubiegłych może być odliczana od dochodu przez 15 kolejnych lat4.

Podstawowa stawka VAT w Hiszpanii (impuesto sobre El valor anadido, IVA) wynosi 16 proc. Obniżona stawka 7 proc. stosowana jest m.in. do dostaw produktów żywnościowych (poza alkoholem), wody, farmaceutyków, prywatnych mieszkań, a także do krajowych przewozów pasażerów i ich bagażu, usług hotelowych, usług świadczonych przez restauracje, kina i teatry. Preferencyjna stawka 4 proc. ma zastosowanie m.in. dla dostaw mleka, chleba, mąki, sera, jaj, owoców i warzyw, książek i czasopism, samochodów i protez dla niepełnosprawnych.

W Hiszpanii pracodawca jest zobowiązany do zgłoszenia pracownika do miejscowej instytucji ubezpieczenia społecznego (Tesorería de la Seguridad Social), odpowiednika polskiego ZUS, najpóźniej w pierwszym dniu podjęcia pracy.

Obowiązująca stawka ubezpieczenia zdrowotnego wynosi 38 proc. wynagrodzenia, z czego 32 proc. pokrywa pracodawca, a 6 proc. pracownik5.

Wsparcie finansowe dla przedsiębiorców6

Wsparcie finansowe głównie w postaci dotacji, ulg podatkowych, pożyczek preferencyjnych i gwarancji można uzyskać m.in. na rozpoczęcie działalności gospodarczej, jak i na rozwój, modernizację oraz ekspansję rynkową przedsiębiorstwa.

W latach 2007-2013, przyznane Hiszpanii fundusze unijne w kwocie 35,2 mld euro zostaną rozdysponowane głównie w postaci grantów finansowych w ramach 45 programów operacyjnych, z których siedem realizowanych jest na poziomie centralnym, a 38 na poziomie regionalnym. Ze względu na stosunkowo niski poziom innowacyjności hiszpańskiej gospodarki znaczna część budżetu programów centralnych oraz regionalnych została przeznaczona na wsparcie wysoce nowatorskich przedsięwzięć, rozwoju potencjału badawczo-rozwojowego przedsiębiorstw i jednostek naukowych oraz budowę społeczeństwa informacyjnego.

Ponadto zarówno na poziomie centralnym, jak i regionalnym dofinansowywane są projekty dotyczące promocji zatrudnienia oraz rozwoju kapitału ludzkiego. Pomoc finansowa w tym obszarze ma postać głównie obniżania kosztów pracy nowo zatrudnianych osób, ulg podatkowych z tytułu zatrudniania kobiet, bezrobotnych i niepełnosprawnych oraz wsparcia doskonalenia umiejętności zawodowych pracowników przez szkolenia.

Priorytety wsparcia w ramach programów regionalnych odzwierciedlają strategie rozwoju i specyficzne potrzeby poszczególnych regionów, co wpływa na rodzaje wspieranych przez nie projektów inwestycyjnych. Niemniej, mimo występujących różnic, każdy z 19 regionów oferuje dotacje na tworzenie, rozbudowę i modernizację przedsiębiorstw (w szczególności dla małych i średnich podmiotów), szkolenia pracowników i zwiększanie zatrudnienia. Wiele regionów wspiera również przedsięwzięcia w zakresie turystyki i wykorzystania odnawialnych źródeł energii.

Ze względu na wysoce nierównomierny poziom rozwoju poszczególnych regionów Hiszpanii oferowane wsparcie finansowe na realizację inwestycji jest zróżnicowane w zależności od lokalizacji przedsięwzięcia. Największe limity pomocy publicznej oferują Wyspy Kanaryjskie oraz regiony Estremadury i Andaluzji, w których małe, średnie oraz duże przedsiębiorstwa mogą liczyć na refundację odpowiednio do 60, 50 i 40 proc. kosztów inwestycji. Z kolei najniższy poziom wsparcia, tj. od 15 do 35 proc. kosztów, obejmuje regiony Kantabrii i Aragonii.

Należy pamiętać, że refundacją mogą zostać objęte jednie koszty kwalifikowane właściwe dla danego programu operacyjnego, tj. m.in. koszty nabycia gruntu, budynków i budowli, wartości niematerialnych i prawnych, infrastruktury technicznej oraz koszty robót budowlanych.

Szczegółowe informacje dotyczące do rodzajów wspieranych inwestycji, wielkości dostępnego wsparcia oraz procedury aplikacyjnej dostępne są na stronach internetowych poszczególnych regionów Hiszpanii oraz na stronie internetowej Dyrekcji Generalnej do spraw Funduszy Wspólnotowych www.dgfc.sgpg.meh.es/index.jsp.

Więcej informacji na temat zakładania i prowadzenia działalności gospodarczej w Hiszpanii można znaleźć na następujących stronach:

1. Ambasada RP w Hiszpanii, www.polonia.es

2. Wydział Promocji Handlu i Inwestycji Ambasady RP w Madrycie, www.madrid.polemb.net

3. Polsko-Hiszpańska Izba Gospodarcza w Warszawie, www.phig.pl

4. Hiszpańska Naczelna Izba Handlowa, www.camaramadrid.es

5. Państwowa Agencja Podatkowa (Agencia Estatal de Administración Tributaria), www.aeat.es/

6. Krajowy Instytut Zatrudnienia (Instituto Nacional de Empleo), www.inem.es/

Anna Lewandowska

|

|

1 Materiał opracowany na podstawie publikacji Poradnik biznesmena, Wydział Promocji Handlu i Inwestycji Ambasady RP w Madrycie oraz K. Wach, Jak założyć firmę w Unii Europejskiej, Oficyna Ekonomiczna, Kraków 2005.

2 K. Kuźma, Jak założyć firmę w Unii Europejskiej. Opinia eksperta., Oficyna Ekonomiczna, Kraków 2005, s. 165.

3 Dyrektywa 2004/38/WE Parlamentu Europejskiego i Rady z 29 kwietnia 2004 r. w sprawie prawa obywateli Unii i członków ich rodzin do swobodnego przemieszczania się i pobytu na terytorium państw członkowskich, zmieniająca rozporządzenie (EWG) nr 1612/68 i uchylająca Dyrektywy 64/221/EWG, 68/360/EWG, 72/194/EWG, 73/148/EWG, 75/34/EWG, 75/35/EWG, 90/364/EWG, 90/365/EWG i 93/96/EWG (L 158/77).

4 E. Matyszewska, Zakładanie firmy w krajach Wspólnoty, „Gazeta Prawna” z 13 marca 2008 r. - www.gazetaprawna.pl.

5 Informacje na temat hiszpańskiego systemu ubezpieczeń społecznych znajdują się na stronie: www.seg-social.es.

6 A. Matyszewska, Jak przedsiębiorca może uzyskać wsparcie finansowe w Hiszpanii, „Gazeta Prawna” z 5 grudnia 2007 r. - www.gazetaprawna.pl.

REKLAMA

REKLAMA

{kind=link}