Pieniądze na inwestycje będzie można wykorzystać na szkolenia

REKLAMA

To nowość, która jest możliwa dzięki wprowadzeniu przez Komisję Europejską zasady elastyczności.

REKLAMA

REKLAMA

Od tej perspektywy finansowej przedsiębiorcy w ramach jednego projektu inwestycyjnego, finansowanego z funduszy unijnych, będą mogli zakupić na przykład nowe maszyny oraz dodatkowo kupić szkolenia dla pracowników w zakresie ich używania. Taką możliwość daje nowy mechanizm, który został umieszczony w programach operacyjnych dostępnych na lata 2007-2013. Chodzi o finansowanie krzyżowe (ang. cross-financing).

Decyzja Brukseli

Paradoksalnie pojawianie się finansowania krzyżowego spowodowane zostało porażką polskiego rządu podczas ubiegłorocznych negocjacji z Komisją Europejską. Polska sprzeciwiała się wprowadzeniu zakazu finansowania jednego krajowego programu operacyjnego z dwóch lub więcej funduszy unijnych. Dzięki takiemu rozwiązaniu można by lepiej dopasowywać programy krajowe - w szczególności regionalne - do potrzeb beneficjentów. Niestety, Unia Europejska nie zgodziła się na takie rozwiązanie, uczyniwszy wyjątek tylko dla środków z Europejskiego Funduszu Rozwoju Regionalnego i Funduszu Spójności (będą one wydawane w ramach programu Infrastruktura i środowisko). Natomiast nie dopuściła takiej możliwości dla EFRR, który zawiera także środki na dotacje dla przedsiębiorstw oraz Europejskiego Funduszu Społecznego.

REKLAMA

Postulat Polski przyczynił się do wprowadzenia nowego rozwiązania. Rada Unii Europejskiej zgodziła się na stosowanie cross-financingu. Pozwala ono na sfinansowanie ze środków pochodzących z jednego funduszu unijnego działań, które mają być realizowane za pomocą innego. Dzięki temu system wsparcia będzie lepiej dopasowany do potrzeb beneficjentów, a ci z kolei unikną potrzeby ubiegania się o dwie dotacje z dwóch różnych programów przy realizacji jednego projektu inwestycyjnego.

Maksymalnie 10 procent

Zastosowanie finansowania krzyżowego jest ograniczone dwoma podstawowymi zasadami. Po pierwsze, w ramach tego narzędzia nie można wydać więcej niż 10 proc. wysokości uzyskanej dotacji (ustalanej w kosztach kwalifikowanych). Po drugie, zastosowanie cross-financingu musi być uzasadnione, niezbędne do pomyślnej realizacji projektu i bezpośrednio z nim związane. Te dwie zasady powinni mieć na uwadze wszyscy przedsiębiorcy oraz inne podmioty, które będą chciały skorzystać z możliwości, jakie daje finansowanie krzyżowe.

Szczegóły dotyczące stosowania cross-financingu nie są jeszcze dokładnie określone i trudno stwierdzić, czy na przykład bariery prawne lub biurokratyczne nie spowodują, że będzie to martwe rozwiązanie. Jednak już teraz wiadomo, że beneficjent będzie musiał zdecydować o stosowaniu tego narzędzia przy składaniu wniosku o dotację.

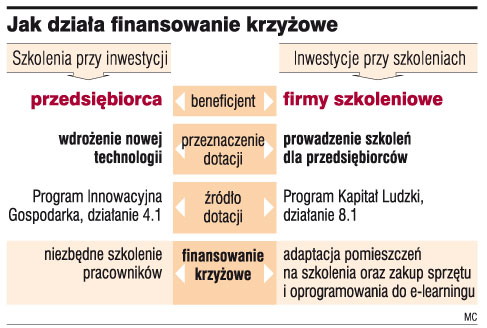

Finansowanie krzyżowe będzie najszerzej stosowane w dwóch programach operacyjnych: Innowacyjnej gospodarki oraz Kapitału ludzkiego. Pierwszy z nich oferuje przedsiębiorcom dotacje na innowacyjne inwestycje oraz wdrożenie nowych rozwiązań technologicznych, a drugi pieniądze na szkolenia, zakup usług doradczych i studiów podyplomowych dla pracowników. Ogólne zasady stwarzają możliwość stosowania cross-financingu w regionalnych programach operacyjnych. W nich także mają znaleźć się środki na dotacje dla firm. Jeszcze jednak nie wiadomo, na jak szerokie zastosowanie tego rozwiązania zdecydują się urzędy marszałkowskie.

Szkolenia przy inwestycjach

W przypadku programu Innowacyjna gospodarka najszerzej cross-financing będzie stosowany w priorytecie IV Inwestycje w innowacyjne przedsiębiorstwa. Choć nie został jeszcze opublikowany dokładny opis szczegółowych zasad finansowania szkoleń czy usług doradczych przy inwestycjach, to z zapowiedzi urzędników resortu rozwoju i gospodarki wynika, że będzie to rozwiązanie szeroko stosowane.

Można się spodziewać, że najszersze zastosowanie finansowanie krzyżowe będzie miało w Działaniu 4.4, które oferuje firmom możliwość skorzystania z bezpośrednich dotacji inwestycyjnych. Mogą one zostać przeznaczone na nabycie rozwiązań technologicznych (np. w procesie produkcji), które są obecne w Polsce nie dłużej niż trzy lata. W ramach projektu firma może także zakupić usługi szkoleniowe i doradcze dla pracowników.

Przeznaczenie części dotacji na szkolenia może dla przedsiębiorcy oznaczać niewielkie oszczędności, wynikające z innego wyliczania maksymalnej wysokości wsparcia unijnego w projekcie. Dla części inwestycyjnej będą one ustalane zgodnie z regionalną mapą pomocy publicznej. W zależności od regionu Polski udział środków unijnych będzie stanowił od 30 do 40 proc. wartości przedsięwzięcia. Natomiast dla części szkoleniowej wyniesienie ono 55 proc.

Pomoc dla firm szkoleniowych

Z możliwości finansowania twardych inwestycji z programu Kapitał ludzki będą korzystały głównie firmy szkoleniowe. Mogą one przeznaczyć część uzyskanych dotacji na realizację szkoleń dla innych przedsiębiorców na dostosowywanie budynków, pomieszczeń i miejsc pracy do potrzeb na przykład osób niepełnosprawnych. Inne działania, które mogą zostać sfinansowane w ten sposób, to zakup sprzętu informatycznego oraz tworzenie baz danych.

Zgodnie z prawem unijnym w przypadku działań z zakresu integracji społecznej (wsparcie dla osób wykluczonych) finansowanie krzyżowe może stanowić do 15 proc. wartości projektu.

WYTYCZNE RESORTU ROZWOJU

Informacje na temat zasad stosowania finansowania krzyżowego można znaleźć w wytycznych wydawanych przez Ministerstwo Rozwoju Regionalnego. Ogólne zasady zostały umieszczone w projektach krajowych wytycznych dotyczących kwalifikowania wydatków w ramach funduszy strukturalnych i Funduszu Spójności w okresie programowania 2007-2013, wytycznych w zakresie kwalifikowalności wydatków w ramach programu operacyjnego Innowacyjna Gospodarka oraz wytycznych w zakresie kwalifikowalności wydatków w programie operacyjnym Kapitał Ludzki. Szczegółowe zapisy, które między innymi określają, na co dokładnie mogą zostać przeznaczone środki w ramach finansowania krzyżowego, umieszczone są w uszczegółowieniach programów operacyjnych.

MARIUSZ GAWRYCHOWSKI

OPINIA

Michał Gwiazda

menedżer z firmy doradczej Accreo Taxand

W nadchodzącej perspektywie finansowej (2007-2013) jest przewidywana możliwość połączenia grantu inwestycyjnego z grantem szkoleniowym. Przedsiębiorca będzie mógł, składając jeden wniosek, jednocześnie ubiegać się o dofinansowanie szkoleń związanych z daną inwestycją. Jak zwykle jednak diabeł tkwi w szczegółach, gdyż wciąż nie wiadomo jakiego typu szkolenia będą mogły być przedmiotem refundacji i jakie będą zasady ich refundacji. Pomysł łączenia szkoleń razem z grantami inwestycyjnymi funkcjonował w Polsce również przed przystąpieniem do UE. Doświadczenia tamtego instrumentu wskazują, że mimo dobrych chęci nie udało się wypracować przejrzystych zasad dofinansowywania szkoleń jednocześnie z inwestycjami. Praktyką stało się więc, że przedsiębiorcy wnioskowali jedynie o grant inwestycyjny, pomijając możliwość uzyskania grantu na szkolenia. Mimo negatywnych doświadczeń, należy podkreślić, że jest to bardzo dobry pomysł, aby przedsiębiorca wdrażając innowacyjne inwestycje mógł jednocześnie uzyskać grant na przeszkolenie swoich pracowników. Potrzebne są tylko elastyczne i czytelne procedury aplikowania.

REKLAMA

REKLAMA