Mieszkanie dla Młodych z dziećmi lepsze niż Rodzina na Swoim

REKLAMA

REKLAMA

W programie Mieszkanie dla Młodych (MdM) państwo zamierza zdecydowanie bardziej preferować rodziny z dziećmi, zmienia też zasady pomocy – planuje dopłacać do ceny mieszkania, a nie do odsetek kredytu.

REKLAMA

REKLAMA

Na początek obiecuje 10 proc. – na taką dopłatę mogą liczyć single i bezdzietne małżeństwa, dodatkowo po 5 proc. dopłaty można otrzymać na posiadane już dziecko lub dzieci, a kolejne 5 proc. na pociechę która przyjdzie na świat w ciągu 5 lat od zakupu mieszkania. Łącznie jest więc szansa uzyskać pomoc rządu na jedną piątą ceny mieszkania. Nowe rozwiązanie ma obowiązywać od połowy przyszłego roku lub od 2014 r. Co istotne, obejmie tylko nowe mieszkania.

Zapowiada się więc, że od wygaśnięcia Rodziny na Swoim w ostatnim dniu tego roku, do nowego programu trzeba będzie poczekać minimum kilka, a niewykluczone, że i kilkanaście miesięcy.

Kredyt dla singli, ale bardziej dla rodzin z dziećmi

Założenia nowego programu, mającego pomóc w zakupie nieruchomości ludziom na dorobku zaprezentował minister transportu, budownictwa i gospodarki morskiej Sławomir Nowak. Poinformował, że program Mieszkanie dla Młodych będzie skierowany do rodzin i singli do 35 roku życia. MdM ma finansować wyłącznie mieszkania nowe o maksymalnej wielkości 75 m2.

REKLAMA

Tak jak w Rodzinie na Swoim, pomoc państwa ograniczy się do 50 m2 dla rodzin i do 30 m2 dla singli. Z deklaracji ministra transportu wynika, że mieszkania kwalifikowane do programu będą na podstawie dotychczasowego, niestety mocno niedoskonałego sposobu wyznacza limitów cen metra kwadratowego lokalu.

Każda rodzina będzie otrzymywała 10 proc. jednorazowej dopłaty do kredytu liczonego według wskaźnika 1.0 wartości metra odtworzeniowego w każdym województwie. Jeśli ta rodzina ma dziecko bądź dzieci, dostanie dodatkowo 5 proc. wartości kredytu. Jeżeli w ciągu pięciu lat w tym mieszkaniu urodzi się trzecie, bądź kolejne dziecko – jeśli ta rodzina już miała troje dzieci – otrzymuje dodatkowe 5 proc. – tłumaczył minister Nowak.

Mieszkanie dla Młodych od 2013 r. w miejsce Rodziny na Swoim

Mieszkanie dla Młodych zastąpi w 2013 r. zwrot VAT za materiały budowlane?

Rząd zakłada, że program będzie kosztował początkowo 600-700 mln zł rocznie, docelowo 1 mld zł. Spodziewa się również, że w ramach programu może być udzielanych 36 tys. kredytów rocznie.

Średnia rata niższa niż w Rodzinie na Swoim

Jeśli prezentowane założenia zostaną utrzymane, szacowane przez rząd zainteresowanie nowym programem jest nawet realne, choć z góry należy uprzedzić, że odczuwalne w portfelu korzyści z dopłat będą przez klientów mniej zauważalne niż w programie na RnS.

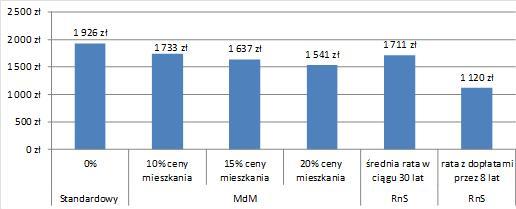

Porównanie rat kredytu

(mieszkanie za 289,5 tys. zł, kredyt na 30 lat, oprocentowany na 7 proc. rocznie)

Źródło: Open Finance

Zgodnie z obowiązującym do końca tego roku programem RnS rząd spłaca za klienta połowę odsetek przez pierwszych 8 lat. Efekt dla wysokości raty w tym okresie potrafi być spektakularny i obniża ją o około 40 proc. Rata 30-letniego kredytu na 50-metrowe mieszkanie w stolicy po cenie 5798,5 zł za metr kwadratowy spada z ok. 1930 zł do 1080-1160 zł, przy 7 proc. oprocentowaniu i 30 okresie spłaty. Przez 8 lat pomocy w kieszeni beneficjenta uzbiera się 77,2 tys. zł pomocy. Odnosząc to do kosztów odsetkowych takiego kredytu jest to ponad 19 proc.

W programie MdM, państwo dopłaci przy zakupie opisywanego mieszkania blisko 29 tys. zł na początku. Odnosząc to do kosztów obsługi kredytu będzie to jedynie 4,64 proc. kwoty odsetek. Korzyści z programu rosną wraz z liczbą dzieci, jeśli już na etapie starania się o kredyt zainteresowany ma dziecko, lub dzieci rząd dopłaci 15 proc. czyli 43,4 tys. zł, klient zamiast pożyczyć niemal 290 tys. zł weźmie 246 tys. zł kredytu.

Wielkość pomocy państwa w relacji do kosztów takiego kredytu to już 12,6 proc. Jeśli jeszcze w najbliższych 5 latach po zakupie mieszkania przyjdzie na świat kolejny potomek udział państwa w inwestycji wzrasta o następne 5 proc. Przy pomocy – w wysokości 20 proc. ceny mieszkania, kredyt spada do kwoty 231,6 tys. zł. Dopłata w kwocie niemal 57,9 tys. zł stanowi w tym przypadku blisko 18 proc. kosztów odsetek i już jest bliska tej jaką uzyskuje się w programie RnS.

Gdy jednak spojrzy się na wysokość rat jakie klient będzie miał do zapłacenia przez 30 lat, to średnia rata dla opisywanego kredytu w RnS wynosi 1711 zł, w MdM przy dofinansowaniu w wysokości 10 proc. będzie to 1733 zł czyli niewiele więcej. Przy 15 proc. dopłaty, miesięczne obciążenie z tytułu zakupu tego samego mieszkania wynosi 1637 zł, a przy 20 proc. dopłacie jedynie 1541 zł.

Wszystko dzięki zdecydowanie korzystniejszej dla klienta konstrukcji dopłat, która sprawia, że na starcie klient ma mniejsze zadłużenie niż w kredycie standardowym.

Halina Kochalska, Open Finance

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA