Abonament medyczny kupisz w banku

REKLAMA

REKLAMA

W obliczu kryzysu wielu pracodawców rozpaczliwie szuka oszczędności. Jedną z łatwiejszych do osiągnięcia jest likwidacja pozapłacowych bonusów, takich jak np. finansowane przez firmę komercyjne pakiety medyczne.

REKLAMA

REKLAMA

Potraktowany w ten sposób pracownik, który nie chce być skazany na korzystanie z placówek publicznej służby zdrowia, niekiedy może nadal korzystać z takiego pakietu – jednak pod warunkiem, że sam będzie opłacał abonament.

Nie jest to jednak jedyna możliwość. Ciekawą alternatywą są bowiem pakiety medyczne oferowane przez niektóre banki jako płatny dodatek do posiadanego konta osobistego.

Różne pakiety medyczne

Sięgając po bankowe propozycje trzeba przede wszystkim bardzo dokładnie sprawdzić, jaki jest ich zakres. Pod nazwą „pakiet medyczny” może się kryć zarówno możliwość korzystania z usług medycznych w prywatnych przychodniach za zryczałtowaną, miesięczną opłatą, jak i znacznie skromniejsza usługa assistance.

REKLAMA

Tego typu pakiet będzie oczywiście znacznie tańszy, ale i płynące z niego korzyści – mniejsze. W ramach medycznego assistance ubezpieczyciel za pośrednictwem banku umożliwi posiadaczowi konta korzystanie z infolinii medycznej, zorganizuje transport do lekarza w razie nagłego wypadku, a niekiedy pokryje koszt wizyty u lekarza, do której dojdzie w takich nadzwyczajnych okolicznościach.

Taka polisa nie sfinansuje jednak zwykłych wizyt lekarskich – czy to u lekarza pierwszego kontaktu, czy u specjalistów.

Banki rezygnują z oferty

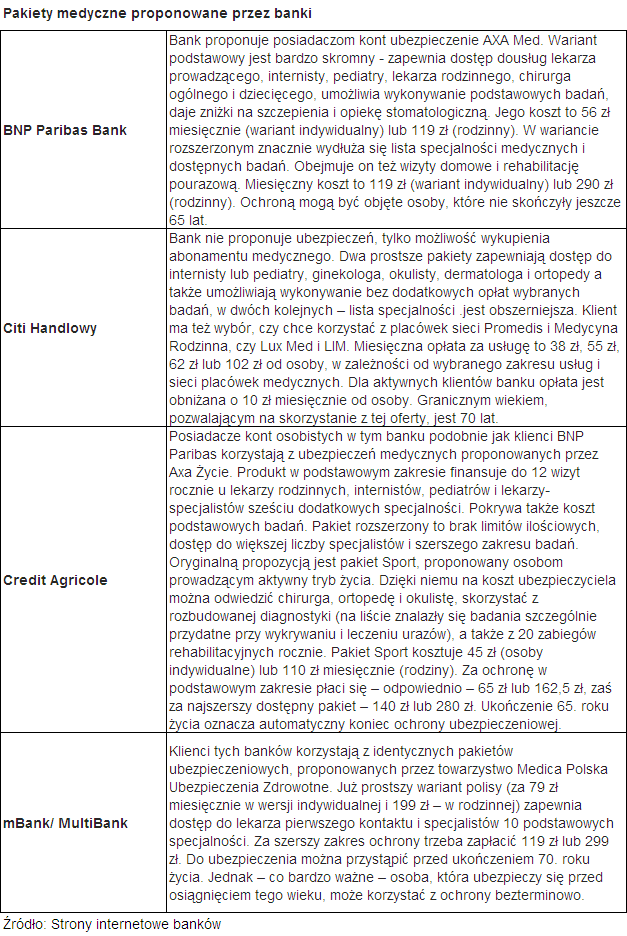

Programy medyczne, których zakres jest porównywalny z abonamentami w prywatnych przychodniach finansowanymi przez niektórych pracodawców, proponuje obecnie pięć banków. Co ciekawe, ich lista w ostatnich miesiącach mocno się skurczyła – wynika z analizy przeprowadzonej przez Idea Expert na podstawie informacji zawartych na stronach internetowych banków.

Z podpisywania nowych umów o pakiety medyczne zrezygnowały BGŻ, Nordea Bank i Polbank, a nieco wcześniej – BOŚ. Obecnie możliwość przystąpienia do grupowych polis zapewniających finansowanie prywatnej opieki lekarskiej mają posiadacze kont osobistych w BNP Paribas, Credit Agricole, mBanku i MultiBanku, natomiast Citi Handlowy proponuje wykupienie za pośrednictwem banku abonamentu medycznego. Wynika z tego istotna różnica w sposobie korzystania z usług.

Osoby korzystające z polis zamawiają wizytę u lekarza za pośrednictwem telecentrum ubezpieczyciela, natomiast posiadacze abonamentów medycznych kontaktują się w tej sprawie bezpośrednio z siecią przychodni.

Ogromne dysproporcje w stawkach i zakresie usług

Za możliwość korzystania z opieki medycznej oferowanej przez bank trzeba zapłacić miesięcznie od 28 zł do 299 zł. Tak ogromna różnica w cenie to przede wszystkim efekt zróżnicowanego zakresu oferowanych pakietów. 28 zł miesięcznie kosztuje najprostszy indywidualny abonament proponowany przez Citi Handlowy – i to pod warunkiem, ze klient aktywnie korzysta z usług banku.

Z kolei 299 zł miesięcznie płacą posiadacze kont w mBanku i MultiBanku, którzy zdecydują się na wykupienie najszerszej dostępnej ochrony nie tylko dla siebie, ale także dla członków swoich rodzin.

Inna cena dla jednej osoby, inna dla rodziny

Wszystkie banki, które proponują swoim klientom pakiety medyczne, oferują je w kilku wariantach. Tańsze zapewniają dostęp do mniejszej liczby specjalistów, krótsza jest też lista finansowanych przez ubezpieczyciela badań laboratoryjnych i diagnostycznych. Cena zależy i od tego, czy z usług medycznych ma korzystać tylko klient banku, czy także jego małżonek lub partner i dzieci.

Zazwyczaj do wyboru są dwa warianty usługi: indywidualny i rodzinny. Cena pakietu rodzinnego jest stała niezależnie od tego, czy będzie z niego korzystać tylko klient banku i jego dziecko, czy klient, jego żona i trójka dzieci. Inaczej jest tylko w Citi Handlowym, który pozwala klientowi objąć ochroną maksymalnie trzy osoby bliskie, ale też pobiera za każdą z nich zryczałtowana opłatę.

Cena zależna od wpływów na konto

Oferta Citi Handlowego wyróżnia się i pod innymi względami. Klient może wybrać nie tylko zakres pakietu mierzony liczbą dostępnych lekarzy-specjalistów i procedur medycznych, ale też wybrać przychodnie, z których usług chciałby korzystać. Od tego zależy oczywiście cena usługi. Dodatkowo bank oferuje zniżki aktywnym posiadaczom kont. Opłata jest obniżana o 10 zł miesięcznie za każdą osobę, jeżeli klient regularnie zasila konto, realizuje z niego polecania zapłaty lub aktywnie posługuje się kartą płatniczą.

Oferta nie dla seniorów

Istotnym ograniczeniem w dostępie do bankowych pakietów medycznych jest wiek posiadacza rachunku. Standardowe konto bankowe może otworzyć każda pełnoletnia osoba, jednak już możliwość dokupienia do niego usług medycznych jest limitowana. Maksymalny wiek, w jakim można wnioskować o objęcie ochroną, to – w zależności od banku i ubezpieczyciela – 65 lub 70 lat.

Firmy kierują się tu brutalną kalkulacją: starsze osoby zazwyczaj korzystają z usług medycznych znacznie częściej, więc podpisywanie z nimi umów byłoby nieopłacalne. Gdy osoba już objęta ochroną przekroczy graniczny wiek, zazwyczaj traci prawo do korzystania z usług. Lepiej traktowani są tylko seniorzy-klienci mBanku lub MultiBanku, którzy nawet po ukończeniu 70. roku życia dalej podlegają ochronie.

Polecamy: Pakiety (abonamenty) medyczne dla pracowników

Polecamy: Kiedy pracownik uzyskuje przychód z imprezy firmowej?

Ochrona nie działa od razu

Osoba zainteresowana wykupieniem pakietu medycznego w banku musi pamiętać o okresie karencji. Jeśli zaatakowany przez grypę posiadacz konta chciałby wieczorem przystąpić do ubezpieczenia lub wykupić abonament, a następnego dnia korzystać już z bezpłatnej wizyty lekarskiej, to takiej możliwości nie ma. W skrajnym wypadku na objęcie ochroną trzeba poczekać nawet ponad miesiąc.

Zazwyczaj osoby, które złożą wniosek przed wskazanym dniem miesiąca (np. 15. lub 20.) są obejmowane ochronę od początku kolejnego miesiąca kalendarzowego, a te, które podejmą decyzję później – dopiero od początku kolejnego miesiąca.

Piotr Ceregra, Idea Expert

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA