Zatwierdzenie rocznego sprawozdania finansowego

REKLAMA

REKLAMA

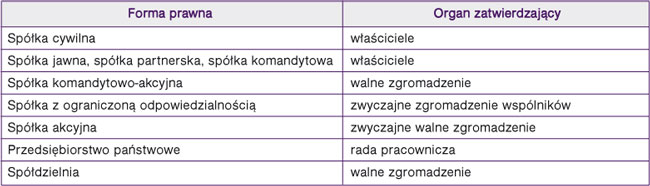

Z punktu widzenia zatwierdzenia sprawozdania finansowego bardzo istotną kwestią jest to, kto pełni funkcję organu zatwierdzającego. Wynika to z przepisów ustawy o rachunkowości i Kodeksu spółek handlowych. Przez organ zatwierdzający należy rozumieć organ, który zgodnie z obowiązującymi jednostkę przepisami prawa, statutem, umową lub na mocy prawa własności jest uprawniony do zatwierdzania sprawozdania finansowego jednostki.

REKLAMA

REKLAMA

UWAGA

Obowiązku zatwierdzenia sprawozdania finansowego nie można przenieść na inny organ, np. na kierownika jednostki (zarząd) czy organ nadzorujący (radę nadzorczą).

Tabela. Organy zatwierdzające

REKLAMA

W przypadku spółek cywilnych, osobowych i kapitałowych, znajdujących się w toku likwidacji, organami zatwierdzającymi ich roczne sprawozdanie finansowe są wymienione wyżej organy zatwierdzające.

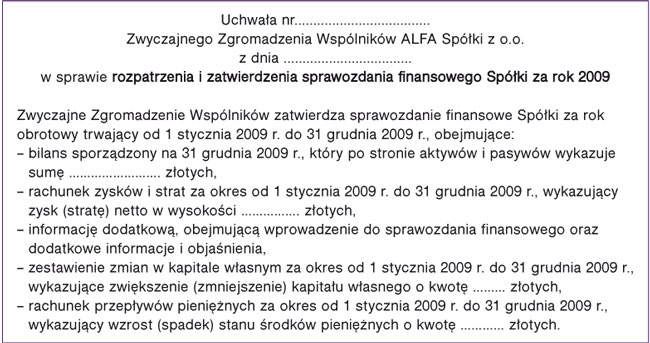

Zatwierdzenie rocznego sprawozdania finansowego spółki komandytowo-akcyjnej, spółki z ograniczoną odpowiedzialnością i spółki akcyjnej powinno mieć postać pisemnej uchwały odpowiedniego organu zatwierdzającego. W przypadku spółek osób fizycznych wskazane byłoby, aby taka uchwała miała postać pisemną lub co najmniej na wzorach rocznego sprawozdania finansowego została zamieszczona adnotacja „zatwierdzam” z datą i podpisami właścicieli.

UWAGA

Roczne sprawozdania finansowe spółek, w stosunku do których ogłoszona została upadłość, nie podlegają zatwierdzeniu (art. 53 ust. 2b ustawy o rachunkowości).

W treści uchwały należy podać elementy składowe zatwierdzanego sprawozdania finansowego. Taka uchwała, w przypadku spółki z ograniczoną odpowiedzialnością, może mieć brzmienie przedstawione we wzorze:

Wzór. Uchwała zatwierdzająca sprawozdanie finansowe

Jeżeli spółka nie ma obowiązku sporządzania zestawienia zmian w kapitale własnym ani rachunku przepływów pieniężnych, to oczywiście w treści uchwały tych elementów nie zamieszcza.

Zatwierdzenie sprawozdania finansowego przez organ zatwierdzający jest warunkiem dokonania podziału lub pokrycia wyniku finansowego netto spółki, ponieważ podział dokonany bez spełnienia tego warunku jest nieważny z mocy prawa. Nie dotyczy to jednak spółek osobowych. W ich przypadku podział zysku może nastąpić przed zatwierdzeniem sprawozdania finansowego.

Zatwierdzenie sprawozdania finansowego a zapisy w księgach rachunkowych

Zatwierdzenie sprawozdania finansowego skutkuje przeksięgowaniem wyniku finansowego ustalonego na dzień bilansowy na koncie 860. Pod datą zatwierdzenia sprawozdania finansowego saldo konta 860 „Wynik finansowy”, stanowiące wynik finansowy netto za rok ubiegły, podlega przeniesieniu na konto 821 „Rozliczenie wyniku finansowego za lata poprzednie”.

Jeśli jednostka osiągnęła zysk (tj. gdy konto 860 wykazuje saldo kredytowe):

Wn „Wynik finansowy”,

Ma „Rozliczenie wyniku finansowego za lata poprzednie”.

Jeśli jednostka poniosła stratę (tj. gdy konto 860 wykazuje saldo debetowe):

Wn „Rozliczenie wyniku finansowego za lata poprzednie”,

Ma „Wynik finansowy”.

Do czasu podjęcia przez uprawniony organ jednostki decyzji o podziale wyniku finansowego (osiągniętego zysku lub poniesionej straty) pozostaje on na koncie 821 „Rozliczenie wyniku finansowego za lata poprzednie”.

Zatwierdzenie rocznego sprawozdania finansowego oznacza również ostateczne zamknięcie ksiąg rachunkowych danego roku obrotowego. Wynika to z faktu, że chociaż jednostki mają obowiązek zamknąć księgi rachunkowe w terminie trzech miesięcy od dnia bilansowego (31 marca 2010 r.), jednak (zgodnie z art. 54 ust. 1 ustawy o rachunkowości) do dnia zatwierdzenia sprawozdania możliwe są jeszcze zapisy w księgach rachunkowych roku, którego sprawozdanie finansowe dotyczy. Po tym terminie (tj. po zatwierdzeniu sprawozdania finansowego) powinno nastąpić ostateczne zamknięcie ksiąg rachunkowych jednostek kontynuujących działalność. Musi to nastąpić najpóźniej w ciągu 15 dni od dnia zatwierdzenia sprawozdania finansowego za rok obrotowy. Zatem wszelkie zmiany po tym terminie w sprawozdaniu finansowym za zatwierdzony rok obrotowy są niedozwolone. Jeżeli jednostka po zatwierdzeniu rocznego sprawozdania finansowego otrzyma informacje o zdarzeniach, które mają istotny wpływ na już zatwierdzone sprawozdanie finansowe, to ich skutki musi ująć w księgach rachunkowych roku obrotowego, w którym informacje te otrzymała (art. 54 ust. 2 ustawy o rachunkowości).

W przypadku gdy z jakichkolwiek powodów organ zatwierdzający odmówił zatwierdzenia rocznego sprawozdania finansowego, księgi rachunkowe należy otwierać na podstawie niezatwierdzonego bilansu.

• art. 3 ust. 1 pkt 6-7, art. 12, art. 45 ust. 2-3, art. 52 ust. 2-3, art. 53, art. 54, art. 68 ustawy z 29 września 1994 r. o rachunkowości - j.t. Dz.U. z 2009 r. Nr 152, poz. 1223; ost.zm. Dz.U. z 2010 r. Nr 47, poz. 278

• art. 146, 228 i 393 ustawy z 15 września 2000 r. - Kodeks spółek handlowych - j.t. Dz.U. z 2000 r. Nr 94, poz. 1037; ost.zm. Dz.U. z 2009 r. Nr 104, poz. 860

Teresa Fołta

biegły rewident

Paweł Muż

ekonomista, księgowy

REKLAMA

REKLAMA