Dodatek za pracę w nocy

REKLAMA

REKLAMA

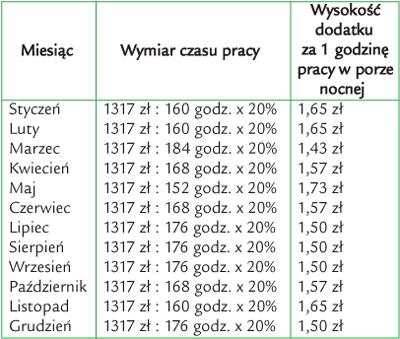

Pracownikowi wykonującemu pracę w porze nocnej przysługuje dodatek do wynagrodzenia za każdą godzinę takiej pracy (art. 1518 § 1 k.p.). Wysokość tego dodatku jest uzależniona od płacy minimalnej obowiązującej w danym roku, a nie np. od wysokości wynagrodzenia pracownika. Dodatek za pracę nadliczbową stanowi 20% stawki godzinowej wynikającej z minimalnego wynagrodzenia za pracę obwiązującego w danym roku. W związku z tym, aby obliczyć dodatek za pracę w nocy w danym miesiącu, wynagrodzenie minimalne należy podzielić przez wymiar czasu pracy na dany miesiąc i wynik pomnożyć przez 20%. Szczegółowe wysokości dodatku w poszczególnych miesiącach 2010 r. zostały przedstawione w poniższej tabeli.

REKLAMA

REKLAMA

Wysokość dodatku za pracę w porze nocnej w poszczególnych miesiącach 2010 r.

Pracodawcy mogą wprowadzić w swoich zakładach pracy wyższy dodatek za pracę w nocy. Nigdy nie może on być jednak niższy niż określony w przepisach.

REKLAMA

Co do zasady dodatek za pracę w porze nocnej przysługuje wszystkim pracownikom wykonującym pracę w tych godzinach niezależnie od tego, czy praca ta była planowana w harmonogramie czy też nie.

Powstaje pytanie, czy pracownicy zarządzający zakładem pracy w imieniu pracodawcy, tj. główny księgowy i kierownicy wyodrębnionych komórek organizacyjnych, a także zastępcy tych osób, mają prawo do dodatku za pracę w nocy. Należy stwierdzić, że tak. Przepisy płacowe powinny być interpretowane w ścisły sposób. W związku z tym nie można zastosować analogii, że skoro pracownikom tym nie przysługuje dodatek za godziny nadliczbowe, to nie przysługuje im także dodatek za pracę w nocy.

Pora nocna

Pora nocna obejmuje 8 kolejnych godzin między 21.00 a 7.00 (art. 1517 § 1 k.p.). To pracodawca ustala, które konkretne 8 kolejnych godzin będzie u niego stanowiło porę nocną. Określenie dokładnych godzin trwania tej pory powinno nastąpić w układzie zbiorowym pracy, regulaminie pracy albo w drodze obwieszczenia pracodawcy (w tym przypadku pracodawca powinien w formie pisemnej poinformować pracowników o tych ustaleniach).

Obowiązek ustalenia pory nocnej jest niezależny od tego, czy praca taka jest wykonywana w zakładzie. Obowiązek ten mają również pracodawcy, u których praca wykonywana jest w systemie jednozmianowym i nawet gdy pracodawca co do zasady nie przewiduje pracy w porze nocnej. Pracodawca może zatem jako porę nocną określić czas między: 21.00 a 5.00, 22.00 a 6.00 lub 23.00 a 7.00. Od tego, w jaki sposób zostanie określona pora nocna, będzie zależeć, czy pracownicy zaczynający przykładowo pracę o godzinie 6.30 będą ją wykonywać jeszcze w porze nocnej czy już nie.

Jeżeli natomiast pracodawca nie dopełnił obowiązku określenia, które godziny są w zakładzie porą nocną, należy stwierdzić, że pora nocna obejmuje cały przedział między godzinami 21.00 a 7.00 rano. Nie będzie to więc 8 godzin wybranych przez pracodawcę z trwającego 10 godzin okresu, lecz całe 10 godzin. Za każdą godzinę takiej pracy pracownikowi będzie przysługiwał dodatek.

Ryczałt za pracę w porze nocnej

Dla pracowników, którzy wykonują pracę w nocy stale poza zakładem pracy, dodatek można zastąpić ryczałtem, którego wysokość powinna odpowiadać przewidywanemu wymiarowi pracy w porze nocnej (art. 1518 § 2 k.p.).

Pracownik, którego rozkład czasu pracy obejmuje w każdej dobie co najmniej 3 godziny pracy w nocy lub którego co najmniej 1/4 czasu pracy w okresie rozliczeniowym przypada na porę nocną, jest pracującym w nocy (art. 1517 § 2 k.p.).

Wypłacanie ryczałtu wiąże się z brakiem obowiązku ewidencjonowania godzin pracy w nocy. Niemniej jednak należy pamiętać, że pracownikowi, który otrzymuje ryczałt i w danym miesiącu wypracował mniej godzin w porze nocnej niż zwykle, nie można obniżyć ryczałtu.

Przykład

Pracodawca ustalił pracownikowi miesięczny ryczałt za pracę w nocy w wysokości 50 zł. W kwietniu nocnych godzin pracy było tylko 20. Gdyby pracodawca nie ustalał ryczałtu, tylko w każdym miesiącu płacił za rzeczywistą liczbę godzin, w kwietniu zapłaciłby 31,40 zł. Ponieważ jednak ustalił ryczałt, nie może zapłacić mniej niż 50 zł.

Natomiast gdyby pracownik przepracował większą liczbę godzin w nocy niż przewiduje to wysokość ryczałtu, pracownikowi przysługiwałoby dodatkowe wynagrodzenie za godziny przepracowane ponad liczbę godzin stanowiącą podstawę ustalenia wysokości wynagrodzenia ryczałtowego.

Przykład

Pracodawca określił, że pracownik będzie otrzymywał ryczałt za pracę w godzinach nocnych w wysokości 35 zł miesięcznie W marcu 2010 r. pracownik przepracował w nocy 32 godziny. W związku z tym ustalony ryczałt nie pokrywa wszystkich przepracowanych godzin nocnych.

Dlatego obok ryczałtu pracownikowi należy wypłacić jeszcze 10,76 zł:

32 x 1,43 zł = 45,76 zł,

45,76 zł - 35 zł = 10,76 zł.

Dodatek za pracę w nocy a praca nadliczbowa

Za pracę nadliczbową pracownikowi, oprócz normalnego wynagrodzenia, przysługuje także dodatek (jeżeli praca ta nie została zrekompensowana czasem wolnym). Jeżeli praca w godzinach nadliczbowych przypada w nocy, dodatek za nadgodziny wynosi 100% wynagrodzenia i przysługuje za każdą godzinę pracy nadliczbowej. Obok dodatku za pracę w godzinach nadliczbowych pracownikowi należy się również dodatek za pracę w nocy. W żaden sposób nie jest on bowiem związany z dodatkiem za pracę nadliczbową. Nawet jeśli pracownik zamiast dodatku za nadgodziny przypadające w nocy otrzyma czas wolny, i tak należy mu zapłacić dodatek nocny.

Termin wypłaty dodatku

Wypłata dodatku powinna nastąpić wraz z wypłatą wynagrodzenia za miesiąc, w którym nastąpiła praca w porze nocnej. Wszystkie składniki wynagrodzenia powinny być wypłacane w miesiącu, w którym pracownik nabył do nich prawo (ewentualnie do 10. dnia następnego miesiąca). W przypadku dłuższych okresów rozliczeniowych jedynie składniki wynagrodzenia, które są ustalane na koniec okresu rozliczeniowego, mogą być wypłacone po ustaleniu ich wysokości, czyli po upływie danego okresu (będzie to dotyczyło np. dodatku za pracę w godzinach nadliczbowych wynikających z przekroczenia normy średniotygodniowej).

Julia Bartoszek

Podstawa prawna:

• art. 1511 § 1, art. 1517 § 1-2, 1518 Kodeksu pracy.

REKLAMA

REKLAMA