W jakiej wysokości odprowadzamy drugą ratę odpisu na zfśs w razie zmian w stanie zatrudnienia

REKLAMA

REKLAMA

RADA

REKLAMA

REKLAMA

Drugą ratę odpisu na zfśs należy przekazać do 30 września br. W sytuacji, jaka wystąpiła w Państwa zakładzie pracy (przed 30 września nastąpiły znaczne zmiany zatrudnienia w stosunku do planowanego na początku roku) pracodawca może zmienić wielkość odpisu na zfśś. We wrześniu mogą Państwo odpowiednio obniżyć wpłatę. Szczegółowe wyliczenie przedstawiono w uzasadnieniu.

UZASADNIENIE

Wpłat na zfśs pracodawca jest zobowiązany dokonać w następujących terminach:

REKLAMA

• do 31 maja danego roku co najmniej 75% kwoty odpisu podstawowego,

• do 30 września danego roku pozostałą część środków.

Termin wrześniowej wpłaty dotyczy tylko pracodawców zobowiązanych do tworzenia zfśs, którzy wcześniej nie przelali całej kwoty.

Terminy te nie wiążą pracodawców, którzy nie będąc zobowiązani do tworzenia zfśs ze względu na stan zatrudnienia, utworzyli go na zasadzie dobrowolności. Nie odnoszą się także do ewentualnych dobrowolnych zwiększeń odpisów na zfśs, które mogą obowiązywać w danym zakładzie pracy.

Podstawą do ustalenia odpisu na zfśś w danym roku jest przeciętna planowana liczba zatrudnionych w zakładzie pracy.

Obliczając średnie planowane zatrudnienie należy, po przeliczeniu zatrudnienia na pełne etaty:

• ustalić przeciętną liczbę zatrudnionych w poszczególnych miesiącach,

• dodać wyniki,

• podzielić przez 12.

WAŻNE!

Naliczony na początku roku odpis na zfśs pracodawca koryguje z końcem roku, ustalając faktyczne przeciętne zatrudnienie, przy czym wszystkie ewentualne wcześniejsze korekty muszą zostać zweryfikowane z ostatnim dniem roku.

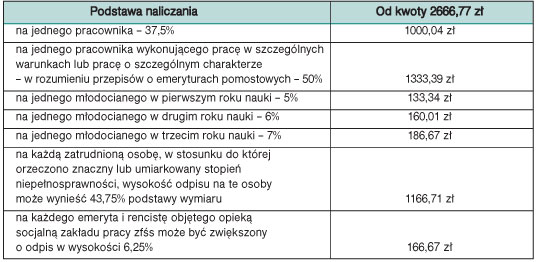

Przy wskazanym przez Państwa stanie zatrudnienia (73 osoby; zakładamy, że mamy do czynienia tylko ze standardowymi wysokościami odpisu na pełny etat) odpis ustalony na 2009 r. wyniósł 73 002,92 zł (73 x 1000,04 zł). Pierwsza wpłata na zfśs wyniosła więc 54 752,19 zł (75% z 73 002,92 zł).

Redukcja zatrudnienia spowodowała, że średnioroczny stan zatrudnienia zmniejszył się do 56 osób. Przy tej liczbie zatrudnionych odpis na zfśs w 2009 r. powinien wynosić 56 002,24 zł (56 x 1000,04 zł). W konsekwencji nie ma powodu, aby odprowadzać drugą ratę odpisu jako uzupełnienie do kwoty 73 002,92 zł (wynikającej z planowanego stanu zatrudnienia na poziomie 73 pracowników). Powinni Państwo do końca września odprowadzić w tym przypadku kwotę 1250,05 zł. Wynika to z następującego działania:

56 002,24 zł (wysokość odpisu na 2009 r. przy stanie zatrudnienia wynoszącym 56 pracowników) - 54 752,19 zł (odprowadzona do końca maja pierwsza rata odpisu na zfśs przy zakładanym wcześniej stanie zatrudnienia) = 1250,05 zł.

Wysokość odpisów

• art. 3-7 i art. 10-12a ustawy z 4 marca 1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 1996 r. nr 70, poz. 335 ze zm.),

• obwieszczenie Prezesa GUS z 19 lutego 2009 r. w sprawie przeciętnego wynagrodzenia miesięcznego w gospodarce narodowej w 2008 r. i w drugim półroczu 2008 r. (MP nr 11, poz. 138),

• § 1-4 rozporządzenia z 9 marca 2009 r. w sprawie sposobu ustalania przeciętnej liczby zatrudnionych w celu naliczania odpisu na zakładowy fundusz świadczeń socjalnych (DzU nr 43, poz. 349).

Marek Rotkiewicz

specjalista ds. zatrudnienia

REKLAMA

REKLAMA