Ujęcie w księdze kosztów ubezpieczenia budynku i samochodu

REKLAMA

REKLAMA

Prowadząc podatkową księgę przychodów i rozchodów metodą memoriałową, koszty ubezpieczenia budynku i samochodu obejmujące dwa lata podatkowe powinny zostać proporcjonalnie przypisane do poszczególnych lat.

REKLAMA

REKLAMA

Ewidencjonowanie kosztów w podatkowej księdze przychodów i rozchodów (p.k.p.r.) odbywa się albo na zasadach podobnych do tych, które są stosowane przy prowadzeniu ksiąg rachunkowych, czyli metodą memoriałową, albo na zasadach uproszczonych, czyli metodą kasową.

Jeżeli podatnik stosuje metodę memoriałową, w pierwszej kolejności musi rozstrzygnąć, czy poniesiony przez niego wydatek jest kosztem bezpośrednio czy pośrednio związanym z przychodami.

Koszty ubezpieczenia majątku firmowego (budynku, samochodu) to koszty pośrednie działalności. Co do zasady, koszty tego rodzaju ujmujemy w dacie poniesienia kosztu, a więc wystawienia faktury albo innego dowodu, na podstawie którego dokonujemy zapisu. Zasada ta nie dotyczy jednak kosztów pośrednich, które odnoszą się do okresu przekraczającego rok podatkowy i nie jest możliwe ustalenie, jaka ich część dotyczy danego roku podatkowego. Należy podkreślić, że nie chodzi w tym przypadku o okres dłuższy niż 12 kolejnych miesięcy, tylko o okres, który częściowo przypada na jeden rok podatkowy, a częściowo na drugi. Koszty pośrednie, które dotyczą okresu przekraczającego rok podatkowy i co do których nie jest możliwe ustalenie, jaka ich część dotyczy danego roku podatkowego, stanowią koszty uzyskania przychodów proporcjonalnie do długości okresu, którego dotyczą.

REKLAMA

Jednymi z najpopularniejszych kosztów pośrednich są koszty ubezpieczenia. Obejmują najczęściej okres co najmniej 12 miesięcy, tym samym przypadają na dwa różne lata podatkowe. Jeżeli więc polisa ubezpieczeniowa obejmuje okres np. 5 miesięcy w 2008 r. i 7 miesięcy w 2009 r., to stosując metodę memoriałową, podatnik w takiej proporcji przypisze koszty do lat 2008 i 2009.

Podatnicy, którzy wybrali kasową metodę rozliczania kosztów, ujmują je w dacie ich poniesienia. Jest nią dzień wystawienia faktury (rachunku) albo innego dowodu, na podstawie którego są dokonywane zapisy w p.k.p.r. W przypadku kosztów ubezpieczenia takim dokumentem jest polisa. W związku z tym w przypadku stosowania metody kasowej datą, pod którą należy ująć koszt ubezpieczenia majątku firmowego (np. budynku, samochodu), będzie data wystawienia polisy. Nie ma tutaj żadnego znaczenia, kiedy faktycznie składka ubezpieczeniowa zostanie opłacona - jednorazowo czy w ratach, oraz jakiego okresu dotyczy ubezpieczenie. Liczy się wyłącznie data wystawienia polisy. Wobec tego przy zastosowaniu metody kasowej koszty ubezpieczenia, nawet te obejmujące kilka lat podatkowych, będą podlegały ujęciu w p.k.p.r. jednorazowo.

PRZYKŁAD

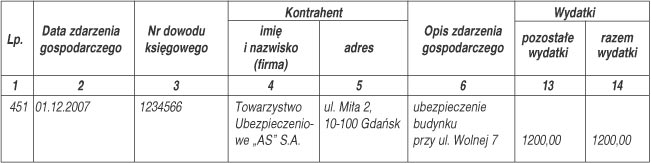

Firma „X” ubezpieczyła nieruchomość na okres pół roku. Koszt ubezpieczenia wyniósł 1200 zł. Okres ubezpieczenia obejmuje miesiące od grudnia 2007 do maja 2008 r. Przy stosowaniu przez firmę „X” metody kasowej koszty ubezpieczenia w całości obciążyły rok 2007.

Wyciąg z księgi za grudzień 2007 r.

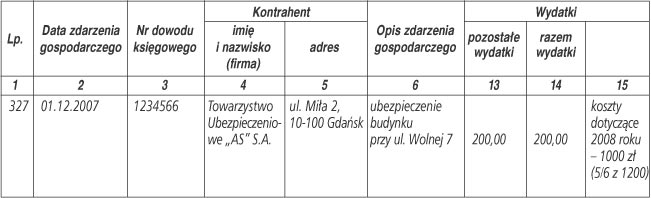

W przypadku stosowania metody memoriałowej koszty ubezpieczenia powinny zostać podzielone w stosunku 1/6 do 5/6, gdzie 1/6 kosztów ubezpieczenia zostanie zaliczona do kosztów 2007 r., a 5/6 do kosztów 2008 r.

Wyciąg z księgi za grudzień 2007 r.

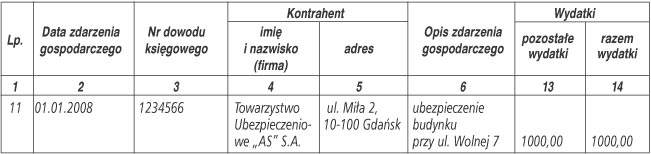

Wyciąg z księgi za styczeń 2008 r.

Sposób dokonania proporcjonalnego podziału kosztów na lata podatkowe zależy od tego, na jakie największe jednostki czasu można podzielić dany rodzaj kosztu. Jeżeli więc:

1) koszt będzie obejmował pełne lata podatkowe, np. koncesja na 5 lat od stycznia 2008 r. do grudnia 2012 r., to koszt podzielimy przez 5 lat,

2) koszt będzie obejmował okres dający się podzielić na miesiące, np. ubezpieczenie na okres od 1 kwietnia 2008 do 31 marca 2009 r., to koszt podzielimy na 12 miesięcy,

3) koszt będzie obejmował okres rozpoczynający się w trakcie miesiąca, np. ubezpieczenie na okres od 15 kwietnia 2008 do 14 kwietnia 2009 r., to koszt ten będziemy musieli podzielić na dni.

Niezależnie od tego, jak dokładnie musimy podzielić koszt, ujęcie w p.k.p.r. wartości przypadających na poszczególne lata podatkowe może nastąpić jednorazowo, bez potrzeby dzielenia na jeszcze mniejsze okresy rozliczeniowe, np. na miesiące.

PRZYKŁAD

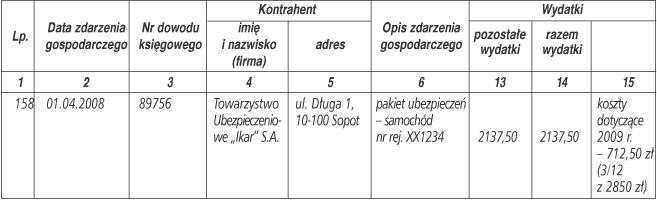

Firma „ABC”, prowadząca p.k.p.r., rozlicza koszty metodą memoriałową. Firma „ABC” zawarła umowę ubezpieczenia samochodu na okres od 1 kwietnia 2008 r. do 31 marca 2009 r. o wartości 2850 zł. Koszt został podzielony przez 12 miesięcy, jakie obejmuje ubezpieczenie, tj. 2850 : 12 = 237,50 zł. W dacie wystawienia polisy (zawarcia umowy ubezpieczenia) - w kwietniu 2008 r. - do kosztów zaliczyła 2137,50 zł (237,50 x 9 miesięcy), natomiast w styczniu 2009 r. do kosztów zaliczyła kwotę przypadającą na 2009 r., czyli 712,50 zł (237,50 x 3 miesiące).

Wyciąg z księgi za kwiecień 2008 r.

Wyciąg z księgi za styczeń 2009 r.

Joanna Krawczyk

doradca podatkowy, właścicielka kancelarii podatkowej w Poznaniu

Podstawa prawna:

• art. 22 ust. 5 i 6 ustawy z 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (j.t. Dz.U. z 2000 r. Nr 14, poz. 176 z późn.zm.),

• § 12 rozporządzenia Ministra Finansów z 26 sierpnia 2003 r. w sprawie prowadzenia podatkowej księgi przychodów i rozchodów (Dz.U. Nr 152, poz. 1475 z późn.zm.).

REKLAMA

REKLAMA