Wprowadzenie prywatnego składnika do firmy

REKLAMA

REKLAMA

Podatnicy prowadzący działalność gospodarczą często wykorzystują na potrzeby tej działalności składniki majątku nabyte wcześniej na cele prywatne. Przepisy nie zabraniają wprowadzania do majątku firmy składników majątku nabytych i użytkowanych uprzednio przez podatnika do celów prywatnych. Podatnik sam decyduje o zaliczeniu składników stanowiących jego majątek prywatny do środków trwałych lub wyposażenia.

REKLAMA

REKLAMA

Definicja kosztów uzyskania przychodów zawarta w art. 22 ust. 1 u.p.d.o.f. nie wyklucza możliwości uznania za koszty podatkowe wydatków ponoszonych przed rozpoczęciem działalności. Także przed rozpoczęciem działalności można ponosić koszty mające na celu uzyskanie przychodu z prowadzonej w okresie późniejszym działalności. Koszty poniesione przed rozpoczęciem działalności nie są także wymienione w art. 23 ust. 1 u.p.d.o.f. jako niestanowiące kosztów uzyskania przychodów. W praktyce, w zależności od rodzaju poniesionego wydatku, mogą jednak pojawić się różnego rodzaju problemy interpretacyjne, szczególnie związane z udokumentowaniem (udowodnieniem) poniesionych wydatków.

Środki trwałe

O kwalifikacji podatkowej danego przedmiotu jako środka trwałego decyduje przede wszystkim przewidywany okres jego używania oraz wartość początkowa, która wpływa na sposób ujęcia danego składnika w kosztach oraz w ewidencji. Jeśli przewidywany okres użytkowania danego przedmiotu jest dłuższy niż rok, to wówczas stanowi on środek trwały. Samochód, o którym mowa w pytaniu, niewątpliwie można uznać za środek trwały, gdyż zapewne okres jego użytkowania przekroczy rok.

REKLAMA

Do środków trwałych można zaliczyć składnik majątku, jeżeli spełnia następujące warunki:

1) stanowi własność lub współwłasność podatnika,

2) jest kompletny i zdany do użytku w dniu przyjęcia do używania,

3) przewidywany okres jego używania jest dłuższy niż rok,

4) wykorzystywany jest przez podatnika na potrzeby związane z prowadzoną przez niego działalnością gospodarczą albo oddany do używania na podstawie umowy najmu, dzierżawy lub umowy określonej w art. 23a pkt 1 u.p.d.o.f.

Podstawą do ustalenia wartości początkowej środka trwałego jest cena nabycia lub koszt wytworzenia.

Cena nabycia jest to kwota należna zbywcy, powiększona o koszty związane z zakupem naliczone do dnia przekazania środka trwałego lub wartości niematerialnej i prawnej do używania oraz pomniejszona o kwotę VAT, z wyjątkiem przypadków, gdy podatek od towarów i usług nie stanowi podatku naliczonego albo podatnikowi nie przysługuje obniżenie kwoty należnego podatku o podatek naliczony albo zwrot różnicy podatku w rozumieniu ustawy o podatku od towarów i usług. W przypadku importu cena nabycia obejmuje cło i podatek akcyzowy od importu składników majątku.

Jeżeli podatnik wytworzy środek trwały we własnym zakresie, to wartością początkową tego składnika jest koszt wytworzenia, czyli wartość, w cenie nabycia, zużytych do wytworzenia środków trwałych: rzeczowych składników majątku i wykorzystanych usług obcych, kosztów wynagrodzeń za prace wraz z pochodnymi i inne koszty dające się zaliczyć do wartości wytworzonych środków trwałych. Do kosztów wytworzenia nie zalicza się wartości własnej pracy podatnika, jego małżonka i małoletnich dzieci, kosztów ogólnych zarządu, kosztów sprzedaży oraz pozostałych kosztów operacyjnych i kosztów operacji finansowych, w szczególności odsetek od pożyczek (kredytów) i prowizji, z wyłączeniem odsetek i prowizji naliczonych od dnia przekazania środka trwałego do używania.

Tak więc w pierwszej kolejności wartość składników majątku należy ustalić na podstawie posiadanych dokumentów - faktury, rachunki, umowy itp. Często podatnicy nie dysponują jednak dokumentami, na podstawie których można ustalić cenę nabycia lub koszt wytworzenia.

Jeżeli nie można ustalić ceny nabycia środków trwałych lub ich części nabytych przez podatników przed dniem założenia ewidencji środków trwałych, wartość początkową tych środków trwałych przyjmuje się w wysokości wynikającej z wyceny dokonanej przez podatnika, z uwzględnieniem cen rynkowych środków trwałych tego samego rodzaju z grudnia roku poprzedzającego rok założenia ewidencji oraz stanu i stopnia ich zużycia.

Jeżeli podatnik nie może ustalić kosztu wytworzenia, wartość początkową środków trwałych ustala się w wysokości określonej przez biegłego powołanego przez podatnika z uwzględnieniem cen rynkowych z grudnia roku poprzedzającego.

Jeżeli podatnik będzie ustalać wartość początkową na podstawie ww. przepisów, to należy brać pod uwagę ceny rynkowe z grudnia 2007 roku.

Jeżeli wartość początkowa środka trwałego - niezależnie od sposobu jej ustalenia - nie będzie przekraczać 3500 zł, to wówczas można wartość początkową zaliczyć jednorazowo w koszty podatkowe.

W celu udokumentowania przekazania środka trwałego na potrzeby prowadzonej działalności podatnik obowiązany jest sporządzić odpowiedni dokument. Dokument ten powinien zawierać dane potwierdzające fakt dokonania takiej operacji i określać:

1) datę jej dokonania,

2) rodzaj środka trwałego będącego przedmiotem przekazania,

3) dane niezbędne do wprowadzenia środka trwałego do ewidencji i prawidłowego ustalenia odpisów amortyzacyjnych np. wartość początkową.

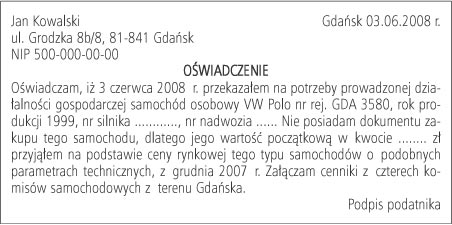

Dokumentem takim może być oświadczenie podatnika wraz z dokumentacją potwierdzającą prawidłowość wyceny:

Jeżeli od wprowadzonych składników dokonujemy odpisów amortyzacyjnych, musimy pamiętać o wyłączeniu z kosztów na podstawie art. 23 ust. 1 pkt 45a lit. b u.p.d.o.f.

Na jego podstawie wyłączone są z kosztów odpisy amortyzacyjne od środków trwałych nabytych przed 1 stycznia 1995 r. i niezaliczonych przed tą datą do środków trwałych.

Maria Dolna-Ciemniakowska

doradca podatkowy

Podstawa prawna:

art. 22a, art. 22g ust. 8 i 9 ustawy z 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (j.t. Dz.U. z 2000 r. Nr 14, poz. 176 z późn.zm.).

REKLAMA

REKLAMA