Jak efektywnie zarządzać opakowaniami zwrotnymi

REKLAMA

REKLAMA

Ponadto sprzedaż produktów w opakowaniach zwrotnych, z wykorzystaniem kredytu kupieckiego, wiąże się również z odroczeniem okresu zwrotu opakowań lub zapłaty za nie. To natomiast wpływa na wzrost utrzymywanych należności.

REKLAMA

REKLAMA

Najważniejsze obszary, na które ma wpływ dział finansowo-księgowy, w zakresie kontroli obrotu opakowań zwrotnych dotyczą:

• poprawy rentowności aktywów,

• zmniejszenia kosztów zakupu opakowań,

REKLAMA

• przyśpieszenia rotacji należności i kontroli ryzyka kredytu kupieckiego,

• kształtowania polityki podatkowej (szczególnie w zakresie VAT),

• opracowywania programów oddłużeniowych odbiorców w zakresie należności przeterminowanych z tytułu opakowań,

• prowadzenia ilościowej i wartościowej ewidencji posiadanych i wydanych opakowań.

Sprzedaż produktów w opakowaniach zwrotnych wiąże się ze specyficznymi zagrożeniami, którymi firma musi zarządzać. Po pierwsze - istotne jest wprowadzenie mechanizmów przyśpieszających rotację opakowań i ich odzyskanie.

Aby ten proces przebiegał bez większych strat dla producenta, konieczne jest przede wszystkim wprowadzenie terminu zwrotu opakowań. Dzięki temu wartość wydanych opakowań zostaje zamieniona na należność. Przekroczenie terminu zwrotu opakowań powoduje powstanie należności po terminie. Wówczas dostawca powinien zażądać zwrotu opakowań lub zapłaty za nie.

Zyskasz

Opakowania to pieniądze. W skali jednostkowej wydają się one mało istotne, ale suma utraconych opakowań może być znaczącym obciążeniem dla producenta.

W przypadku procedur kontroli kredytowej opakowania należy traktować tak samo jak należności za sprzedany z nimi towar. Takie podejście spowoduje, że odbiorcy będą przywiązywać większą wagę do opakowań, co zwiększy ich odzyskiwanie. Oczywiście nie można liczyć na 100% odzyskanie opakowań zwrotnych. Szczególnie np. opakowania szklane są narażone na uszkodzenie.

Kolejny problem w zarządzaniu opakowaniami zwrotnymi to ich ewidencja. Dobra ewidencja to klucz do sukcesu w zakresie odzyskiwania opakowań. Producent powinien prowadzić ewidencję zarówno ilościową, jak i wartościową. Ewidencja ilościowa informuje o saldzie wydanych opakowań według rodzajów. Ewidencja wartościowa dotyczy salda opakowań w złotówkach (lub innej walucie). Obie ewidencje powinny być prowadzone dla każdego odbiorcy osobno. Może się bowiem zdarzyć, że saldo wartościowe będzie maleć i nie będzie to miało odzwierciedlenia w saldzie ilościowym. Sytuacja taka wystąpi, jeśli odbiorca odda więcej opakowań jednego rodzaju, a dostawca zgodzi się je przyjąć (przykład 1).

Przykład 1

Firma Atax wydała odbiorcy następujące rodzaje opakowań:

Po 30 dniach firma zwróciła następujące opakowania:

Wartość opakowań pobranych i oddanych przez klienta (211 zł) jest taka sama, jednak klient nadal nie oddał 30 sztuk opakowania A. Było to możliwe, ponieważ odbiorca zwrócił opakowanie B w większej ilości, niż pobrał z towarem. Obrazuje to częsty przypadek różnicy między saldami ilościowym i wartościowym opakowań.

Następny problem, jaki pojawi się w przypadku obrotu opakowaniami, to uszkodzenia na terenie zakładu produkcyjnego. Niestety, uszkodzeń takich nie da się uniknąć. W takim przypadku opakowania uszkodzone warto zaliczyć do pozostałych kosztów operacyjnych. Dla tych kosztów należy jednak stworzyć odrębne miejsce powstawania kosztów. Zapewni to lepszą kontrolę nad uszkodzeniami, a także umożliwi wdrożenie norm i procedur bezpieczeństwa. Nadmierny wzrost tych kosztów może być spowodowany: niedoskonałym systemem produkcyjnym powodującym uszkodzenia, zbyt małą starannością pracowników, problemami w zakresie transportowana opakowań między magazynami itp. Warto również wspomnieć o problemach natury podatkowej. Od 1 maja 2004 r. obrót opakowaniami jest objęty VAT.

Jakie narzędzia stosować do kontroli opakowań

Ograniczanie kosztów opakowań zwrotnych może poprawić rentowność przedsiębiorstwa. Jest to obszar często pomijany w analizach, ale w nim znajdują się także istotne rezerwy poprawy wyniku finansowego. Opakowania zgromadzone u producenta generują koszty związane z ich przechowywaniem (powierzchnia magazynowa, ochrona, uszkodzenia fizyczne itp.). Największa możliwość ograniczenia kosztów wiąże się z wydawaniem opakowań odbiorcom.

Podstawą skutecznej kontroli jest posiadanie aktualnych i precyzyjnych danych na temat opakowań. W tym celu konieczne jest przeprowadzanie okresowej ich inwentaryzacji. Bardzo istotny jest również system monitoringu obrotu opakowaniami. Powstanie należności z tytułu opakowań powinno być księgowane na kontach analitycznych poszczególnych klientów. Dobrym rozwiązaniem jest powiązanie faktury sprzedaży towaru z dokumentem dotyczącym wydania lub sprzedaży opakowań. W ten sposób łatwiej będzie analizować ruchy opakowań w powiązaniu z poszczególnymi klientami. W celu zapewnienia kontroli opakowań niezbędne będą raporty monitorujące saldo opakowań u każdego z klientów (przykład 2).

Przykład 2

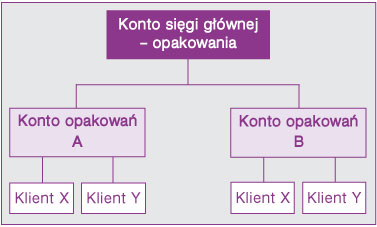

Firma Beta w celu lepszej kontroli obrotu opakowaniami opracowała następujący schemat księgowania dokumentów.

Firma księguje dokumenty związane z obrotem opakowaniami na jednym zbiorczym koncie „Opakowania”. W celach kontrolnych wyodrębniła też dodatkowe konta dla rodzajów opakowań. Dokumenty dodatkowo księgowane są dla każdego odbiorcy osobno. Dzięki takiemu układowi kont firma zachowuje wymogi sprawozdawcze i zapewnia sobie detaliczną kontrolę opakowań.

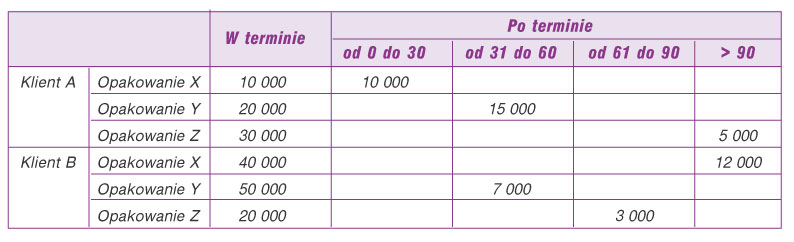

Podstawowy raport wykorzystywany w kontroli opakowań, znany już z monitoringu należności, to struktura wiekowa (przykład 3). Pokazuje ona wartości niezwróconych opakowań w podziale na zdefiniowane okresy czasowe. Ważne jest, aby w przypadku gdy wyznacza się okres zwrotu opakowań, wartość opakowań pobranych przez klienta również była uwzględniana w przyznanym klientowi limicie kredytowym. Odroczenie okresu zwrotu lub zapłaty za opakowania wystawia firmę na takie samo ryzyko jak w przypadku odroczenia terminu zapłaty za towar.

Przykład 3

Przykładowa struktura wiekowa należności za opakowania:

Struktura wskazuje, że klient B zalega z opakowaniem X (na kwotę 12 000) oraz Z (na kwotę 3000). W przypadku klienta A szczególną uwagę trzeba zwrócić na opakowania Z (kwota 5000).

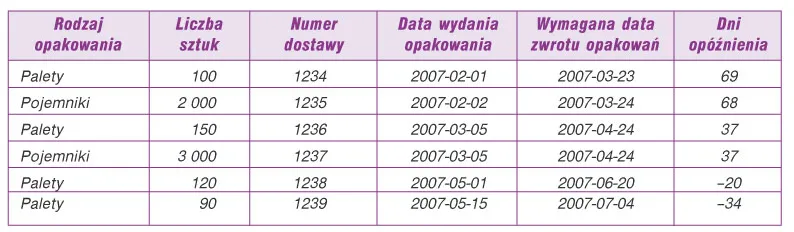

Kolejny raport usprawniający zarządzanie opakowaniami dotyczy ilościowej kontroli opakowań pobranych przez konkretnego klienta. Raport powinien wskazywać dokładnie, jakie opakowania klient musi jeszcze oddać (przykład 4).

Przykład 4

Firma chce uzyskać informacje, jakie rodzaje opakowań zalegają u odbiorcy Z i jak długo nie zostały one zwrócone. W tym celu firma sporządziła raport, zaprezentowany poniżej:

Jak wynika z raportu, klient Z posiada 250 palet niezwróconych w terminie oraz 5000 pojemników. Pozostałe opakowania nie wymagają jeszcze zwrotu. Cennym rozwiązaniem jest przypisanie numeru dostawy, ponieważ opakowania te można dokładnie powiązać z fakturą za towar i sprzedanym asortymentem.

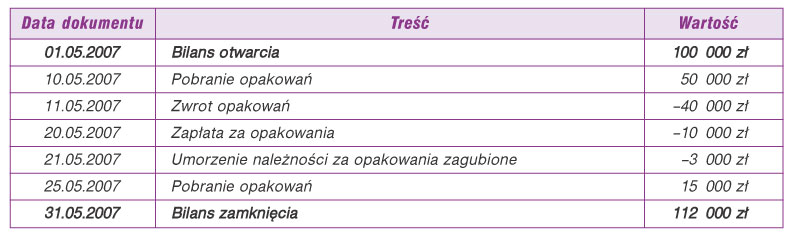

Ważnym raportem umożliwiającym kontrolę opakowań jest także raport ruchów na opakowaniach. Raport taki powinien umożliwić przeprowadzenie dokładnej analizy wszystkich księgowań dokonywanych na koncie klienta w zakresie należności za opakowania. Trzeba pamiętać, że ruchy na opakowaniach to nie tylko wydanie i odbiór, ale również: zapłata, umorzenie, kompensata z należnymi rabatami i inne. Raport ruchów na opakowaniach ułatwi wyjaśnienie niezgodności w saldach, a także będzie cennym źródłem informacji w zakresie historii obrotu opakowaniami (przykład 5).

Przykład 5

W celu uzgodnienia salda opakowań z klientem firma Beta zestawiła ruchy na opakowaniach za maj 2007. Wyniki prezentuje tabela:

W wyniku wszystkich operacji na koncie opakowań w maju saldo należności z tytułu opakowań wzrosło o 12 000 zł.

Często producenci bagatelizują problem zaległych opakowań w obawie przed utratą klienta. Unikanie rozwiązania tego problemu jest jednak błędem. Wdrożenie programu restrukturyzacji opakowań ma właśnie na celu ograniczenie wydatków powstałych w wyniku utraty opakowań przez odbiorców. Początkiem jest diagnoza sytuacji. Zazwyczaj sygnałem świadczącym o problemach z opakowaniami u klienta jest znacząca wartość opakowań niezwróconych w terminie.

Jeśli klient ma problemy ze zwrotem opakowań, wówczas kluczowe jest uzgodnienie sald. Dzięki temu obie strony będą zgodne w zakresie powstałych uchybień. Po przeprowadzonej restrukturyzacji konieczny jest okresowy monitoring salda klienta. Często bowiem zdarza się, że po specyficznym dla branży okresie (którym jest zazwyczaj sezon) ponownie pojawiają się problemy z opakowaniami. Monitoring pozwoli określić, czy odbiorca poprawił wewnętrzne procesy zarządzania opakowaniami i czy kolejne braki są od niego niezależne, czy też świadomie nie dba o opakowania.

Jacek Folga

analityk w firmie z branży FMCG

REKLAMA

REKLAMA