Przedsiębiorcy ubezpieczeni w KRUS muszą do końca maja udokumentować podatek za 2009 r.

REKLAMA

Osoby te będą mogły kontynuować ubezpieczenie w KRUS od 1 czerwca 2010 r., jeżeli z zaświadczenia z urzędu skarbowego będzie wynikało, że należny podatek od przychodów z pozarolniczej działalności za 2009 r. nie przekroczył 2835 zł.

REKLAMA

REKLAMA

Wysokość podatku należy udokumentować zaświadczeniem właściwego urzędu skarbowego.

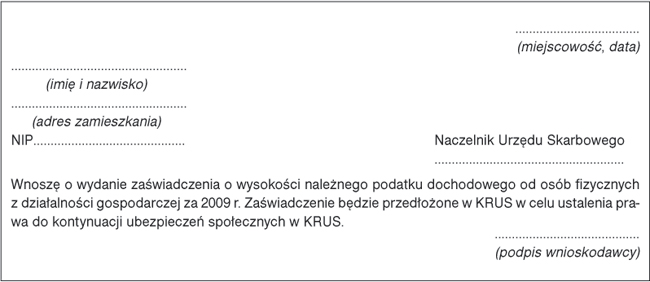

Zaświadczenie powinno być wydane przez urząd bez zbędnej zwłoki, nie później jednak niż w terminie 7 dni, licząc od dnia złożenia wniosku o wydanie zaświadczenia (art. 306a § 5 Ordynacji podatkowej). Wniosek o zaświadczenie należy złożyć odpowiednio wcześnie, aby samo zaświadczenie złożyć do KRUS w terminie do 31 maja 2010 r. Wniosek o wydanie tego zaświadczenia może być złożony według następującego wzoru:

REKLAMA

Urzędy skarbowe często udostępniają gotowe wzory wniosku. Wydanie tego zaświadczenia nie podlega opłacie skarbowej (art. 2 ust. 1 pkt 1 lit. b) ustawy o opłacie skarbowej).

Termin na złożenie takiego zaświadczenia w KRUS mija 31 maja 2010 r. Rolnik, który nie złoży zaświadczenia w tym terminie lub który udokumentuje podatek w wysokości wyższej niż 2835 zł, nie będzie mógł opłacać składek w KRUS od 1 czerwca 2010 r. (art. 5a ust. 4 i 6 ustawy o ubezpieczeniu rolników). Od 1 czerwca 2010 r. osoba taka będzie podlegała ubezpieczeniom społecznym i ubezpieczeniu zdrowotnemu w ZUS z tytułu działalności/współpracy przy prowadzeniu działalności.

Tylko wóczas gdy rolnik, z przyczyn losowych, nie złoży zaświadczenia w terminie, może złożyć wniosek o przywrócenie terminu na złożenie zaświadczenia (art. 5a ust. 7 ustawy o ubezpieczeniu społecznym rolników).

• art. 5a ust. 4, 6 i 7 ustawy z 20 grudnia 1990 r. o ubezpieczeniu społecznym rolników - j.t. Dz.U. z 2008 r. Nr 50, poz. 291; ost.zm. Dz.U. z 2009 r. Nr 79, poz. 667

• obwieszczenie Ministra Rolnictwa i Rozwoju Wsi z 16 marca 2009 r. w sprawie rocznej kwoty granicznej - M.P. Nr 18, poz. 237

Joanna Kalinowska

specjalista w zakresie ubezpieczeń społecznych

Grzegorz Ziółkowski

doradca podatkowy

REKLAMA

REKLAMA