Korekta odpisu na ZFŚS do 31 grudnia 2009 r.

REKLAMA

REKLAMA

Za niewykonywanie obowiązków ciążących na pracodawcy w związku z zarządzaniem i gospodarowaniem zakładowym funduszem świadczeń socjalnych, w tym również niedokonywanie corocznej korekty odpisów, przepisy przewidują karę grzywny (art. 12a ustawy o zfśs). Orzekana jest ona na podstawie wniosku Państwowej Inspekcji Pracy na zasadach określonych w Kodeksie postępowania w sprawach o wykroczenia.

REKLAMA

REKLAMA

Tworzenie ZFŚS

Zakładowy fundusz świadczeń socjalnych tworzy się z corocznego odpisu podstawowego. Podstawę naliczania odpisu stanowi przeciętna planowana w danym roku kalendarzowym liczba zatrudnionych u pracodawcy, skorygowana w końcu roku do faktycznej przeciętnej liczby zatrudnionych. W tej liczbie zatrudnionych są pracownicy zatrudnieni w pełnym i niepełnym wymiarze czasu pracy - po przeliczeniu na pełny wymiar czasu pracy (§ 1 rozporządzenia z 9 marca 2009 r. w sprawie sposobu ustalania przeciętnej liczby zatrudnionych w celu naliczania odpisu na zakładowy fundusz świadczeń socjalnych).

Wysokość odpisu podstawowego na każdego pracownika wynosi 37,5% przeciętnego wynagrodzenia miesięcznego w gospodarce narodowej w roku poprzednim lub w drugim półroczu roku poprzedniego, jeżeli przeciętne wynagrodzenie z tego okresu stanowiło kwotę wyższą (art. 5 ust. 2 ustawy o zfśs). Natomiast wysokość odpisu podstawowego na jednego pracownika młodocianego wynosi w pierwszym roku nauki 5%, w drugim 6%, a w trzecim 7% przeciętnego wynagrodzenia miesięcznego (art. 5 ust. 2a ustawy o zfśs). Dla każdego pracującego w warunkach szczególnie uciążliwych odpis wynosi 50% przeciętnego wynagrodzenia miesięcznego (art. 5 ust. 3 ustawy o zfśs).

REKLAMA

Wysokość odpisu podstawowego na każdą zatrudnioną osobę, w stosunku do której orzeczono znaczny lub umiarkowany stopień niepełnosprawności, może być zwiększona o 6,25% przeciętnego wynagrodzenia miesięcznego (art. 5 ust. 4 ustawy o zfśs).

Wysokość funduszu można też zwiększyć o 6,25% na każdego emeryta i rencistę, jeśli pracodawca sprawuje opiekę socjalną nad emerytami i rencistami (art. 5 ust. 5 ustawy o zfśs).

WAŻNE!

W 2009 r. podstawowy odpis na zakładowy fundusz świadczeń socjalnych na jednego pracownika zatrudnionego na pełny etat wynosi 1000,04 zł (37,5% z 2666,77 zł).

Metody ustalania przeciętnej liczby zatrudnionych pracowników

Podstawową metodą ustalania przeciętnej liczby zatrudnionych w firmie w danym roku kalendarzowym jest sposób polegający na zsumowaniu przeciętnej liczby zatrudnionych w poszczególnych miesiącach, a następnie podzielenie otrzymanej sumy przez 12.

Taki sposób obliczania liczby zatrudnionych stosuje się również, gdy pracodawca działał w okresie krótszym niż jeden rok kalendarzowy albo naliczał odpis na ZFŚS na niepełny rok kalendarzowy (§ 3 rozporządzenia z 9 marca 2009 r.).

PRZYKŁAD

W firmie zatrudniającej 30 osób na pełny etat (stan na 1 stycznia 2009 r.) zatrudnienie w 2009 r. przedstawiało się następująco:

* Od 1 czerwca zatrudniono nowego pracownika na pełny etat.

Średnia rzeczywista liczba zatrudnionych pracowników w 2009 r. wynosi 30,58 pracownika

(30 + 30 + 30 + 30 + 30 + 31 + 31 + 31 + 31 + + 31 + 31 + 31 = 367 : 12)

Pracodawcy, ustalając przeciętną rzeczywistą liczbę zatrudnionych pracowników, mogą również wykorzystać następujące metody:

• średniej arytmetycznej,

• uproszczoną,

• średniej chronologicznej.

Wybór metody należy do decyzji samego pracodawcy. W praktyce przyjmuje się, że metodę średniej arytmetycznej należy stosować przy dużej płynności kadr, natomiast dwie pozostałe przy stabilnej sytuacji kadrowej.

Metoda średniej arytmetycznej polega na dodawaniu do siebie, na każdy dzień miesiąca, liczby zatrudnionych osób (w przeliczeniu na pełne etaty), a następnie podzieleniu otrzymanej sumy przez liczbę dni kalendarzowych w danym miesiącu.

Metoda uproszczona polega na zsumowaniu dwóch stanów dziennych z pierwszego i ostatniego dnia miesiąca oraz podzieleniu przez dwa.

Metoda średniej chronologicznej polega na zsumowaniu dwóch stanów dziennych z pierwszego i ostatniego dnia miesiąca i podzieleniu przez dwa, a następnie dodaniu do otrzymanego wyniku stanu zatrudnienia w 15. dniu miesiąca i ponownie podzieleniu przez dwa.

Kogo należy zaliczyć do pracowników przy ustalaniu przeciętnej liczby zatrudnionych

Pracodawca, ustalając przeciętną liczbę zatrudnionych pracowników, powinien uwzględnić:

• pracowników zatrudnionych na podstawie umowy o pracę na czas nieokreślony, określony, próbny, na czas wykonywania określonej pracy, na zastępstwo, jak też powołania, wyboru, mianowania lub spółdzielczej umowy o pracę w pełnym lub niepełnym wymiarze czasu pracy,

• pracowników przebywających na urlopach wychowawczych,

• osoby zatrudnione w ramach prac interwencyjnych,

• osoby zatrudnione w systemie robót publicznych,

• pracowników sezonowych zatrudnionych na podstawie umowy o pracę,

• pracowników zatrudnionych w Polsce, a oddelegowanych do pracy za granicą.

Po ustaleniu przez pracodawcę rzeczywistej przeciętnej liczby zatrudnionych osób mogą wystąpić następujące sytuacje:

• przeciętna rzeczywista liczba osób zatrudnionych jest wyższa od zaplanowanej liczby pracowników na początku roku i tym samym odpis na fundusz był zaniżony; różnicę między odprowadzonym a należnym odpisem pracodawca powinien odprowadzić na rachunek funduszu do 31 grudnia,

• przeciętna rzeczywista liczba osób zatrudnionych jest niższa od zaplanowanej liczby pracowników na początku roku i tym samym odpisu na fundusz dokonano w zawyżonej kwocie; w takim przypadku pracodawca może wycofać środki z funduszu, przelewając je na rachunek bieżący firmy, lub w następnym roku odprowadzić odpis należny za następny rok pomniejszony o nadpłaconą kwotę w roku poprzednim,

• przeciętna rzeczywista liczba osób zatrudnionych w stosunku do planowanej przeciętnej liczby zatrudnionych nie uległa zmianie i tym samym odpis na fundusz nie podlega korekcie.

PRZYKŁAD

Przykład korekty odpisu na zakładowy fundusz socjalny

Firma zatrudnia na dzień 1 stycznia 2009 r. 183 osoby na pełny etat.

Dokonany na początku roku odpis przez firmę uwzględniał następujące założenia:

1. Od 1 marca 2009 r. przyjęcie do działu handlowego 3 pracowników na pełny etat.

2. Odejście 4 pracowników na emeryturę z końcem października (3 pracowników) i listopada (1 pracownik).

3. Przyjęcie nowego pracownika do działu rozwoju na początku czerwca na 1/2 etatu.

Firma nie sprawuje opieki socjalnej nad emerytami i rencistami i w związku z tym nie dokonuje odpisu z tego tytułu.

Przeciętna planowana liczba zatrudnionych wyniosła 185,21 osoby

(I - 183; II - 183; III - 186; IV - 186; V - 186; VI - 186,5; VII - 186,5; VIII - 186,5; IX - 186,5; X - 186,5; XI - 183,5; XII - 182,5 = 2222,5 : 12 miesięcy = 185,21 osób).

Na podstawie przedstawionych założeń firma naliczyła na początku roku odpis podstawowy w wysokości 185 217,41 zł (185,21 osoby x 1000,04 zł).

W trakcie 2009 r. wystąpiły następujące zdarzenia:

1. Do działu rozwoju zatrudniono od 1 lutego 2009 r. 2 pracowników z umiarkowanym stopniem niepełnosprawności.

2. Jeden z pracowników złożył wniosek na podstawie art. 174 Kodeksu pracy o udzielenie urlopu bezpłatnego na okres od 15 lutego do 20 listopada.

3. Pracownica, która w 2008 r. przebywała na urlopie macierzyńskim (do 30 grudnia 2008 r.), a później na urlopie wypoczynkowym (od 31 grudnia 2008 r. do 31 stycznia 2009 r.), złożyła wniosek o urlop wychowawczy od 1 lutego 2009 r.

4. Do działu handlowego zatrudniono dopiero od 1 maja 5 handlowców na pełny etat, z tym że jednemu z przyjętych pracowników nie została przedłużona umowa po trzymiesięcznym okresie próbnym.

5. Firma z przyczyn ekonomicznych była zmuszona zwolnić z końcem lipca 11 osób zatrudnionych na pełny etat.

6. Na emeryturę zdecydował się przejść tylko 1 pracownik z końcem listopada.

7. Od 5 grudnia 2009 r. zatrudniono do działu księgowości 2 osoby na 3/4 etatu.

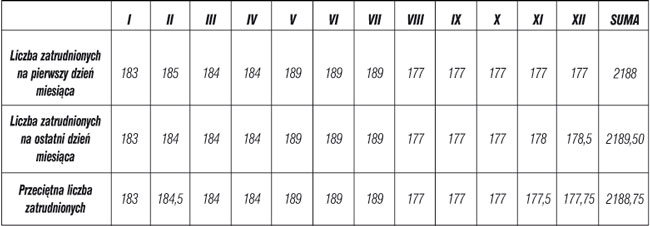

Firma zastosowała metodę uproszczoną przy ustalaniu rzeczywistej przeciętnej liczby zatrudnionych.

Sumę średniego rocznego zatrudnienia, czyli 2188,75 etatu, należy podzielić przez 12 miesięcy, co daje nam 182,4 etatu przeciętnej liczby zatrudnionych w danym roku.

Następnie należy według tego stanu ponownie przeliczyć odpis z uwzględnieniem pracowników zatrudnionych z umiarkowanym stopniem niepełnosprawności:

182,4 etatu - 2 etaty pracowników zatrudnionych z umiarkowanym stopniem niepełnosprawności = 180,4 etatu

180,4 etatu x 1000,04 zł = 180 407,22 zł.

Dwóch pracowników z umiarkowanym stopniem niepełnosprawności (odpis na 1 pracownika z umiarkowanym stopniem niepełnosprawności to 37,5% + 6,25%)

2 pracowników x 1166,71 zł = 2333,42 zł.

W sumie odpis podstawowy naliczony w końcu roku wynosi 182 740,64 zł

(180 407,22 zł + 2333,42 zł).

Przeciętna liczba zatrudnionych (182,4 etatu) okazała się niższa niż planowana (185,21 osoby) i tym samym odpisu na fundusz dokonano w zawyżonej kwocie 2476,77 zł

(185 217,41 zł - 182 740,64 zł).

W przypadku wystąpienia nadpłaty na koncie funduszu firma ma dwie możliwości:

• wycofanie środków z rachunku funduszu i przelanie ich na rachunek bieżący zakładu pracy, lub

• przeznaczenie ich na poczet przyszłorocznego odpisu.

• art. 3, 5-7, 12 i 12a ustawy z 4 marca 1994 r. o zakładowym funduszu świadczeń socjalnych - Dz.U. z 1996 r. Nr 70, poz. 335; ost.zm. Dz.U. z 2008 r. Nr 237, poz. 1656

• § 1 i 3 rozporządzenia Ministra Pracy i Polityki Społecznej z 9 marca 2009 r. w sprawie sposobu ustalania przeciętnej liczby zatrudnionych w celu naliczania odpisu na zakładowy fundusz świadczeń socjalnych - Dz.U. Nr 43, poz. 349

• obwieszczenie Prezesa Głównego Urzędu Statystycznego z 19 lutego 2009 r. w sprawie przeciętnego wynagrodzenia miesięcznego w gospodarce narodowej w 2008 r. i w drugim półroczu 2008 r. - M.P. Nr 11, poz. 138

Anna Sadowska

specjalista w zakresie prawa pracy i ubezpieczeń społecznych

REKLAMA

REKLAMA