Co przeszkadza przedsiębiorcom w prowadzeniu firmy

REKLAMA

REKLAMA

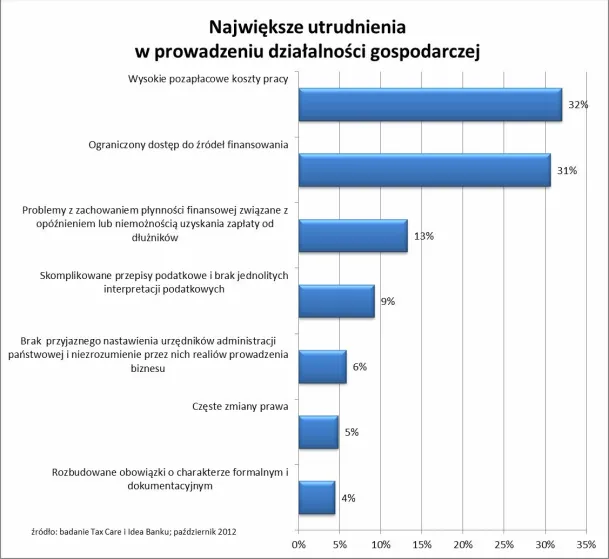

Tax Care i Idea Bank już po raz drugi zapytały mikroprzedsiębiorców, co najbardziej przeszkadza im w prowadzeniu działalności gospodarczej. W badaniu sondażowym, przeprowadzonym w dniach 26-27 października drogą elektroniczną, wzięło udział 500 właścicieli małych firm. Ankietowani mogli wybrać tylko jedną, najbardziej uciążliwą ich zdaniem, barierę.

REKLAMA

REKLAMA

1. Wysokie pozapłacowe koszty pracy

Problemem numer jeden są dziś dla mikrofirm wysokie pozapłacowe koszty pracy. Tak uważa jedna trzecia badanych. W badaniu przeprowadzonym tą samą metodą przed rokiem, bariera ta też zdobyła wysoką pozycję, wskazało na nią jednak nieco mniej respondentów (24%). Pozapłacowe koszty pracy obejmują wszystkie elementy całkowitych kosztów pracy, które są ponoszone przez pracodawcę, poza wynagrodzeniem brutto. Do głównych kosztów pozapłacowych zalicza się: składkę na ubezpieczenie emerytalne w części finansowanej przez pracodawcę, część ubezpieczenia rentowego, ubezpieczenie wypadkowe oraz koszt utrzymywania Funduszu Pracy i Funduszu Gwarantowanych Świadczeń Pracowniczych.

REKLAMA

Od stycznia 2013 r., z obecnych 1500 zł do 1600 zł, wzrośnie płaca minimalna, co oznacza jednoczesny wzrost składek na ZUS. Dzisiaj pracodawca, który zatrudnia pracownika z pensją minimalną w kwocie 1500 zł brutto, ponosi łączny koszt jego zatrudnienia na poziomie 1811,10 zł. Po wzroście płacy do 1600 zł obciążenie pracodawcy zwiększy się do 1931,84 zł, czyli o 120,74 zł miesięcznie na jednego pracownika ( 1449 zł rocznie). Koszty pracodawcy wzrastają wraz ze wzrostem wynagrodzenia. Co ważne, wzrost pozapłacowych kosztów pracy będzie jeszcze bardziej dotkliwy dla przedsiębiorców, którzy w wyniku pogorszenia koniunktury odczują spadek dochodów.

2. Ograniczony dostęp do zewnętrznych źródeł finansowania

Dostęp przedsiębiorstwa do źródeł finansowania jest bardzo ważnym czynnikiem, niezależnie od tego, czy firma dopiero powstaje, czy już działa na rynku i planuje rozwinąć działalność na szerszą skalę. Nic dziwnego, że gdy pojawiają się ograniczenia w dostępie np. do kredytów czy dotacji, firmy traktują je jako dużą przeszkodę w prowadzeniu biznesu. Odsetek badanych, którzy uznali ten problem za barierę numer jeden wynosi aż 31%, czyli jest niemal identyczny z odsetkiem tych, którzy uważają, że największym ograniczeniem w prowadzeniu biznesu są pozapłacowe koszty pracy. Co więcej, w badaniu przeprowadzonym przed rokiem utrudniony dostęp do finansowania zajmował pierwszą pozycją na liście barier, choć z mniejszą liczbą wskazań niż obecnie.

Z doświadczenia doradców Tax Care wynika, że największy problem z dostępem do zewnętrznych źródeł finansowania mają przedsiębiorcy, którzy dopiero stawiają pierwsze kroki na rynku. Banki bardzo rygorystycznie traktują firmy, które prowadzą działalność krócej niż rok. Dla takich podmiotów ofertę mają tylko nieliczne banki, do tego zazwyczaj kwoty pożyczek nie są wysokie, a zatem nie pozwalają na większe inwestycje, tylko na finansowanie bieżącej działalności (np. debet w rachunku czy karta kredytowa). Co więcej, udzielane start-upom kredyty wymagają zwykle solidnych zabezpieczeń. Im starsza firma, tym szersza oferta bankowa i możliwość zaciągnięcia kredytu na wyższą kwotę (np. inwestycyjnego) - instytucje finansowe zazwyczaj są bardziej otwarte dla przedsiębiorców z minimum rocznym lub nawet dwuletnim stażem.

Banki rygorystycznie podchodzą także do oceny zdolności kredytowej przedsiębiorców - także tych z długim stażem. Prowadzącym działalność kłopotów w tym względzie może przysporzyć popularna amortyzacja środków trwałych. Przykładowo, korzystna podatkowo amortyzacja jednorazowa umożliwia prowadzącemu działalność szybkie zaliczenie w koszty uzyskania przychodu kwoty do równowartości 50 tys. euro (w 2012 r. - do 222 tys. zł). Wysoka kwota jednorazowej amortyzacji może zatem sprawić, że przedsiębiorca - pod względem księgowym - może nie wykazywać żadnego dochodu lub wręcz stratę z działalności, podczas gdy faktycznie jego firma zarabia i jest w dobrej kondycji finansowej. Jeśli jednak podczas analizy kredytowej bank nie weźmie pod uwagę, że strata wyniknęła z powodu zastosowania jednorazowej amortyzacji, przedsiębiorca może nie uzyskać kredytu.

Warto też podkreślić, że oprócz tych generalnych zasad przyznawania kredytów, doradcy Tax Care obserwują też spadek dostępności pożyczek dla mikrofirm. Problemem są przede wszystkim znacznie zaostrzone w tym roku kryteria przyznawania kredytów, w szczególności tych o charakterze inwestycyjnym (czyli zabezpieczonych), ale też znacznie niższe maksymalne kwoty, jakie można uzyskać. Wśródmikro firm sporadycznie zdarzają się na przykład kredyty na kwotę przekraczającą milion złotych.

Ograniczeniem dla mikrofirm jest też utrudniony dostęp do innych, pozakredytowych źródeł finansowania. W okresie narastających problemów z zatorami płatniczymi szczególnie przydatne mogą okazać się np. faktoring i windykacja. Niestety, w wielu wypadkach rozwiązania te nie są przewidziane dla mikroprzedsiębiorców z uwagi na wysokie minimalne wartości faktur, jakie mogą być przedmiotem faktoringu lub windykacji, aby korzystanie z tych usług miało sens ekonomiczny.

3. Problemy z utrzymaniem płynności finansowej związane z niemożnością uzyskania zapłaty od dłużników

Wielu przedsiębiorców boryka się z nierzetelnością swoich kontrahentów, a w efekcie - z brakiem należności za sprzedane usługi lub towary. Niestety proces odzyskiwania należności jest czasochłonny, co może powodować problemy z utrzymaniem płynności finansowej. Tymczasem przedsiębiorcy (z wyjątkiem tzw. małych podatników w VAT) muszą płacić podatki niezależnie od tego, czy otrzymali zapłatę, czy też nie. Zarówno bowiem podatek VAT, jak i dochodowy z zasady są rozliczane metodą memoriałową. Oznacza to, że obowiązek rozliczenia się z fiskusem z wykonanych usług albo dostarczonych towarów powstaje niezależnie od otrzymanego wynagrodzenia od kontrahenta, co wpisywać się ma w szeroko rozumiane ryzyko gospodarcze. W badaniu Tax Care i Idea Banku problemy związane z utrzymaniem płynności finansowej w sytuacji nieuzyskania zapłaty od dłużników zostały uznane za trzecią pod względem uciążliwości barierę w prowadzeniu biznesu, z odsetkiem wskazań na poziomie 13%.

A jak te problemy wyglądają w praktyce? Prześledźmy to na przykładzie.

Firma A dokonała w kwietniu sprzedaży usługi o wartości 10.000 zł brutto na rzecz firmy B . W danym okresie rozliczeniowym firma A poniosła koszty uzyskania przychodów w kwocie 2.000 zł (paliwo do samochodu osobowego, składki ZUS) oraz 1.626 zł netto z tytułu wynajmu lokalu (374 zł VAT-u podlegającego odliczeniu). W związku z tym firma A zapłaciła w maju podatki (chociaż nie otrzymała należności od kontrahenta) łącznie w kwocie 2.352 zł:

VAT = 1.496 zł (1.870 zł VAT należny - 374 zł VAT naliczony)

PIT = 856 zł (8.130,08 - 1.626 - 2.000 = 4.504,07 * 19% = 856 zł)*.

*Na cele przykładu przyjęto założenie, że obowiązek podatkowy powstaje na zasadach ogólnych i podatnik wybrał opodatkowanie podatkiem liniowym.

Odzyskanie zapłaconych podatków nie jest ani szybkie, ani łatwe. W przypadku VAT można to zrobić, gdy nieściągalność wierzytelności zostanie „uprawdopodobniona”, co następuje po upływie 180 dni od daty płatności. To dopiero początek drogi. Konieczne jest dodatkowo spełnienie innych warunków dotyczących kontrahenta (powinien być zarejestrowanym podatnikiem VAT zarówno w dniu dokonania dostawy lub wykonania usługi, jak też w dniu dokonania korekty, a dodatkowo w momencie dostawy kontrahent nie może być w trakcie postępowania upadłościowego lub w trakcie likwidacji), wierzytelności (nie mogą być zbyte) i wierzyciela (musi zachować status podatnika VAT czynnego co najmniej do dnia dokonania korekty podatku). Trzeba pilnować ponadto dwuletniego okresu na przeprowadzenie całej procedury. Kolejnym utrudnieniem jest konieczność zawiadomienia dłużnika o zamiarze skorygowania podatku należnego. Dłużnik ma 14 dni od dnia otrzymania zawiadomienia na uregulowanie należności. Jeżeli tego nie zrobi, podatek można skorygować w rozliczeniu za miesiąc lub kwartał (w zależności od wybranego okresu rozliczeniowego), w którym upłynął 14-dniowy termin na uregulowanie należności, ale nie wcześniej niż w rozliczeniu za okres, w którym wierzyciel uzyskał potwierdzenie odbioru przez dłużnika.

Pomimo długiej listy czynności, które trzeba wykonać, aby odzyskać VAT oraz co najmniej 7-miesięcznego okresu oczekiwania na ten moment, odzyskiwanie VAT jest i tak łatwiejsze niż odzyskanie podatku dochodowego. Ta druga czynność może bowiem zająć od kilku miesięcy nawet do kilku lat. W przypadku PIT „zwrot podatku” następuje przez zaliczenie należności do kosztów uzyskania przychodów (w takim przypadku wartość nieściągalnej wierzytelności zmniejszy przychód „zerując” niejako przypadający od niej podatek). Wcześniej konieczne jest jednak udokumentowanie nieściągalności wierzytelności, do czego niezbędne jest uzyskanie postanowienia organu egzekucyjnego albo postanowienia sądu (protokół sporządzony przez podatnika wystarczy tylko wtedy, gdy przewidywane koszty procesowe i egzekucyjne związane z dochodzeniem wierzytelności byłyby równe albo wyższe od jej kwoty).

Przepisy dotyczące odzyskiwania VAT są już łagodzone (poprzez tzw. ustawę deregulacyjną) i choć przyjęte zmiany nie są wystarczające, to powinny poprawić sytuację przedsiębiorców. Analogiczne działania nie zostały jednak podjęte w odniesieniu do podatku dochodowego, co powoduje, że przepisy dotyczące tego podatku będą nadal sprzyjać powstawaniu zatorów płatniczych.

4. Skomplikowane przepisy podatkowe i brak jednolitych interpretacji podatkowych

Skomplikowane przepisy podatkowe w połączeniu z brakiem jednolitego stanowiska w interpretacjach podatkowych i orzecznictwie stanowią znaną bolączkę przedsiębiorców. Wyraźnie zwiększają one ryzyko prowadzenia działalności gospodarczej - przedsiębiorca, nawet jeżeli oprze się na powszechnie dostępnych stanowiskach czy wyrokach w danej kwestii, nie ma pewności, że fiskus nie zakwestionuje jego postępowania. Można tu wskazać np. problemy związane z rozliczeniem wydatków na reprezentację. Wydatkom, którym można przypisać taki charakter nie można zaliczyć do kosztów uzyskania przychodów nawet gdy faktycznie zostały poniesione w celu uzyskania przychodu. Problem stanowi jednak nie tylko sam zakaz, ale też ustalenie, co się kryje pod pojęciem reprezentacji. Sprawa nie jest prosta - odrębne zdania w tej kwestii mają nawet różne składy orzekające Naczelnego Sądu Administracyjnego (np. wyrok z 25 stycznia 2012 r., sygn. akt II FSK 1445/10 i wyrok z 25.05.2012 r., sygn. akt II FSK 2200/10).

Innym problemem, z którym muszą zderzyć się przedsiębiorcy, jest ograniczenie w zakresie odliczenia podatku od towarów i usług od zakupu samochodów osobowych (można odliczyć 60% VAT-u z faktury, ale nie więcej niż 6 tys. zł) oraz brak prawa do odliczenia VAT-u przy zakupie paliwa do takich samochodów. Można więc powiedzieć, że przedsiębiorcy wykonujący działalność usługową, która nie wymaga posiadania auta ciężarowego, są dyskryminowani przez prawo (w przypadku zakupu samochodów ciężarowych można odliczyć cały VAT od zakupu i od paliwa). Takie regulacje wymuszają na przedsiębiorcach poszukiwanie rozwiązań, które pozwolą im na zachowanie pełnego prawa do odliczenia (np. zakup bankowozu, rozszerzenie działalności o wynajem). Niestety, obowiązujące obecnie ograniczenia zostały przedłużone na 2013 r., a w planach na 2014 rok jest ich modyfikacja (odliczenie 50% VAT-u nie więcej niż 8 tys. zł w przypadku zakupu auta i prawo do odliczenia 50% VAT-u z faktury zakupu paliwa).

W badaniu Tax Care i Idea Banku bariera w postaci skomplikowanych przepisów podatkowych i niejasnych interpretacji zyskała jednak zaskakująco niską rangę - znalazła się dopiero na czwartym miejscu, a odsetek respondentów, którzy uznali ją za przeszkodę numer jeden, wyniósł zaledwie 9%. W badaniu przeprowadzonym rok wcześniej ta sama bariera była na miejscu drugim, a wskazała na nią jedna czwarta badanych. Trudno jednoznacznie wytłumaczyć tak znaczny spadek ważności przepisów podatkowych. Być może mamy do czynienia ze swego rodzaju przyzwyczajeniem przedsiębiorców do uciążliwości przepisów podatkowych, czy zepchnięcie ich na niższy poziom przez bardziej palące problemy, jak chociażby pogorszenie koniunktury gospodarczej. Być może też do takiego wyniku przyczynił się fakt korzystania przez grupę respondentów z profesjonalnej księgowości, czy wreszcie zauważona przez doradców Tax Care stopniowa zmiana podejścia urzędów skarbowych do przedsiębiorców. Ten ostatni czynnik uzasadniałby jednocześnie relatywnie niskie znaczenie kolejnej bariery.

5. Brak przyjaznej i wspierającej administracji rozumiejącej realia prowadzenia biznesu

Przyjazny urzędnik, pomagający przedsiębiorcy zrozumieć i wypełnić ciążące na nim obowiązki - to marzenie osób prowadzących własny biznes. Sytuacja co prawda stopniowo się poprawia, ale przedsiębiorcy wciąż czekają na to, aby obsługujący ich urzędnicy byli faktycznym wsparciem i aby wydawane przez nich decyzje nie były oderwane od realiów życia gospodarczego. Chodzi tu więc z jednej strony o próbę zrozumienia specyfiki prowadzonego przez danego przedsiębiorcę biznesu, warunków rynkowych, w jakich działa, ale z drugiej o zwyczajną życzliwość, otwartość czy przychylność. Jednym z problemów, które można wskazać na tej płaszczyźnie, jest dostęp do ulg podatkowych, takich jak rozłożenie na raty płatności podatku (zaległości podatkowej) czy odroczenie terminu płatności. Jest to szczególnie ważne w czasach, w których powszechnym problemem są zatory płatnicze. Przedsiębiorcy coraz częściej znajdują się w sytuacji, w której pomimo nieotrzymania płatności za wykonane usługi czy dostarczone towary muszą zapłacić podatek. Obowiązek ten w wielu wypadkach uniemożliwia im przyjęcie kolejnych zleceń, które wiążą się z konieczności poniesienia kosztów (np. zakupu materiałów). Możliwość uzyskania szybkiej ulgi, w postaci przesunięcia terminu płatności podatku albo rozłożenia go na raty, mogłoby uratować przedsiębiorcę przed utratą płynności finansowej i umożliwić mu dalsze prowadzenie biznesu. Niestety, w praktyce odroczenie terminu płatności podatku czy rozłożenie go na raty oznacza konieczność przekonania fiskusa, że zaistniały okoliczności stanowiące „ważny interes” podatnika, a jest to jedna z głównych przesłanek przyznania ulgi.

Brak przyjaznej i wspierającej administracji rozumiejącej realia prowadzenia biznesu został uznany przez badanych przedsiębiorców za barierę numer pięć, a odsetek osób, które ją wskazały jako najważniejszą, wyniósł 6%.

6. Częste zmiany prawa

Częste zmiany prawa, nawet jeśli wiążą się z wprowadzeniem korzystniejszych rozwiązań, są zawsze źródłem kłopotów na etapie wdrożenia. Etap ten obejmuje zarówno przyswojenie nowych regulacji czy przeszkolenie pracowników, jak też zakup nowych lub przystosowanie już posiadanych systemów informatycznych do zmieniających się przepisów. Częste zmiany zarówno obowiązków, jak i przysługujących przedsiębiorcom praw, utrudniają budowanie i realizację długoterminowych planów rozwoju firmy. Dla przykładu, ustawa o podatku dochodowym od osób fizycznych w ostatnich 10 latach była nowelizowana ponad 60 razy. Ustawa o podatku od towarów i usług od początku jej obowiązywania, czyli od 2004 r., wymagała ponad 40 zmian. Sprawę dodatkowo komplikuje fakt, że zmiany przepisów dotyczących tego podatku następują nie tylko bezpośrednio, czyli poprzez nowelizację samej ustawy o VAT, ale również „za pomocą” innych ustaw. Przykładowo, następujące obecnie zmiany przepisów o VAT biegną trzytorowo: przez nowelizację samej ustawy o VAT, ale też pośrednio przez ustawę okołobudżetową oraz wspomnianą już ustawę deregulacyjną. Takie rozbicie ścieżki legislacyjnej dodatkowo utrudnia przedsiębiorcom zapoznanie się z wprowadzanymi zmianami.

7. Rozbudowane obowiązki o charakterze formalnym i dokumentacyjnym

Na wypełnienie samych obowiązków związanych z rozliczeniem podatków polska firma potrzebuje średnio 275 godzin rocznie (dane z raportu Doing Business 2013). Przykładem straconego czasu jest wystawianie tzw. faktur wewnętrznych. Funkcjonują one m.in. w firmach, które kupują towary od firm zarejestrowanych w innym kraju UE. Chociaż wszystko wskazuje na to, że już od 2013 r. obowiązek ten zniknie (pozostanie taka możliwość), a dodatkowo pojawią się inne ułatwienia w zakresie fakturowania (np. faktury uproszczone czy zbiorcze), to wiele uciążliwych i kosztownych dla przedsiębiorców obowiązków formalnych i dokumentacyjnych ciągle będzie miało miejsce. Wśród nich można wskazać np. konieczność przechowywania rolek z kas fiskalnych przez okres 5 lat (taki okres najprawdopodobniej będzie obowiązywał od przyszłego roku). Jest to mało praktyczne, gdyż często już po roku zapisy są nieczytelne lub wręcz niewidoczne. Niestety, propozycja Ministerstwa Gospodarki skrócenia czasu przechowania paragonów do dwóch lat nie została przyjęta przez rząd.

Kolejnym utrudnieniem, z którym przedsiębiorca musi się zazwyczaj zderzyć już na etapie otwierania firmy, jest rejestracja jako podatnik VAT. Nie tylko wiąże się to z koniecznością uiszczenia opłaty rejestracyjnej (170 zł), ale dodatkowo wymaga wizyty w urzędzie skarbowym. O ile więc obecne regulacje pozwalają na rejestrację działalności gospodarczej, wybór formy opodatkowania czy zgłoszenie do ZUS-u w ramach „jednego okienka”, o tyle rejestracja podatnika VAT wymaga najpierw uiszczenia opłaty w gminie, a następnie wizyty w urzędzie skarbowym.

Katarzyna Rola-Stężycka,

Katarzyna Siwek,

Agata Szymborska-Sutton

REKLAMA

REKLAMA