Pierwsze prawo podatnika: odwołanie

REKLAMA

REKLAMA

Od decyzji organu podatkowego wydanej w pierwszej instancji stronie służy odwołanie tylko do jednej instancji, a właściwym do jego rozpatrzenia jest - co do zasady - organ podatkowy wyższego stopnia. Zasada dwuinstancyjności postępowania podatkowego jest bowiem zasadą konstytucyjną stanowiącą gwarancję praw obywatelskich, jednakże aby można było uznać czynność strony za skuteczną, odwołanie powinno być wniesione w sposób prawidłowy.

REKLAMA

REKLAMA

Odwołanie to przede wszystkim środek prawny służący kwestionowaniu decyzji organów podatkowych. Decyzja organu niższego stopnia może więc zostać zmieniona, ale tylko zgodnie z obowiązującą zasadą prawa podatkowego: reformationis in peius, czyli zakazu orzekania na niekorzyść odwołującego się.

Podmioty uprawnione do wniesienia odwołania

Uprawnienie do wniesienia odwołania ma strona postępowania podatkowego, a więc: podatnik, płatnik, inkasent lub ich następca prawny, a także osoby trzecie, które - ze względu na interes prawny - żądają czynności organu podatkowego (osoby te są wymienione w art. 110-117a ordynacji podatkowej - o.p.), osoba, do której czynność organu podatkowego się odnosi lub której interesu prawnego działanie organu podatkowego dotyczy.

REKLAMA

Adresat odwołania

Adresatem odwołania, stosownie do właściwości miejscowej, jest:

a) dyrektor izby skarbowej - gdy zaskarżaną decyzję wydał naczelnik urzędu skarbowego,

b) samorządowe kolegium odwoławcze - gdy decyzję wydał wójt, burmistrz lub prezydent miasta,

c) dyrektor izby celnej - gdy powyższą decyzję wydał naczelnik urzędu celnego,

d) minister właściwy do spraw finansów publicznych - gdy decyzja została wydana przez ten organ,

e) dyrektor izby celnej - gdy wydał decyzję w pierwszej instancji,

f) dyrektor izby skarbowej - gdy decyzja została wydana przez ten organ,

g) samorządowe kolegium odwoławcze - gdy decyzja została wydana przez ten organ.

Elementy odwołania

Wniosek - pismo stanowiące odwołanie zawiera następujące elementy:

a) dane identyfikujące stronę składającą pismo, tj. imię, nazwisko, adres, NIP,

b) określenie decyzji, od której służy odwołanie tzn. data sporządzenia, sygnatura, data doręczenia,

c) dane identyfikujące organ odwoławczy - np. dyrektor izby skarbowej,

d) wskazanie podstawy prawnej odwołania, np. naruszenie prawa materialnego przez błędną wykładnię lub niewłaściwe zastosowanie,

e) zarzuty przeciw decyzji, czyli wskazane uchybienia uzasadniające żądania zawarte w odwołaniu, choć pismo nie musi zawierać sformułowania „zarzuty”, ale wystarczy, żeby z jego treści wynikało, iż strona kwestionuje rozstrzygnięcia decyzji organu podatkowego (wyrok Naczelnego Sądu Administracyjnego z 4 stycznia 2000 r., sygn. akt III SA 8293/98 LEX nr 40713),

f) wskazanie istoty i zakresu żądania będącego przedmiotem odwołania, tzn. czego strona się domaga i jaki skutek chce osiągnąć; np. wnosi o uchylenie decyzji w całości,

g) podanie dowodów uzasadniających żądanie, np. zaświadczenie potwierdzające prawo do skorzystania z odliczenia,

h) opis załączników, przy czym załączniki, jak również samo odwołanie od 1 stycznia 2007 r. nie podlegają opłacie skarbowej (ustawa z 9 września 2000 r. o opłacie skarbowej - j.t. Dz.U. z 2004 r. Nr 253, poz. 2532 z późn.zm., która wskazywała jako jeden z przedmiotów opodatkowania tą opłatą odwołania i załączniki, została uchylona poprzez ustawę z 16 listopada 2006 r. o opłacie skarbowej - j.t. Dz.U. z 2006 r. Nr 225, poz. 1635 z późn.zm.),

i) podpis strony wnoszącej pismo odwoławcze,

Należy wskazać, iż brak takich elementów jak: określenie decyzji, dane identyfikujące organ, podstawa prawnej odwołania, zarzuty przeciw decyzji, określenie istoty i zakresu żądania będącego przedmiotem odwołania, podanie dowodów uzasadniających żądanie czy podpis strony wnoszącej pismo spowoduje, że organ podatkowy wezwie podatnika do uzupełnienia braku, a niezastosowanie się do wezwania będzie skutkować nierozpoznaniem odwołania.

Termin do złożenia odwołania

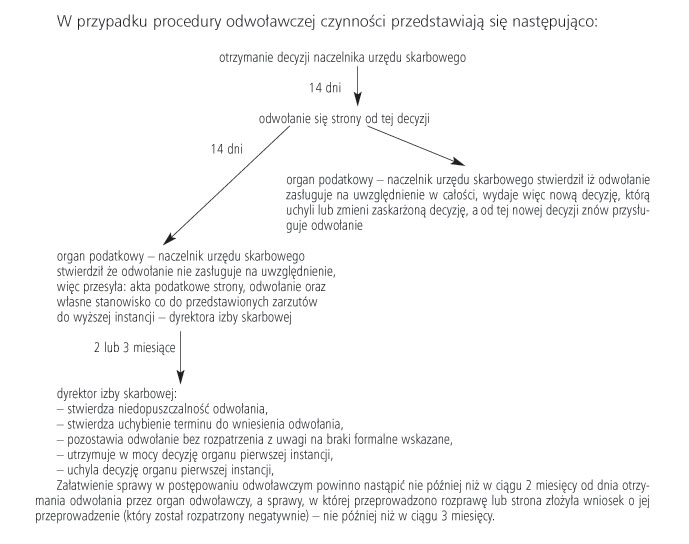

Termin do złożenia odwołania wynosi 14 dni od dnia doręczenia decyzji lub doręczenia spadkobiercom zawiadomienia o decyzjach wydanych w sprawach odroczenia terminu lub rozłożenia na raty płatności, przy czym termin ten liczy się od następnego dnia po dniu doręczenia. Należy zaznaczyć, że termin ten jest rygorystycznie przestrzegany przez organy podatkowe. Jeśli więc strona otrzymała decyzję organu podatkowego 1 grudnia, to 14. dniowy termin biegnie od 2 grudnia i kończy się 15 grudnia. Jeżeli zaś ten dzień wypadałby w sobotę lub dzień ustawowo wolny od pracy, to za ostatni dzień terminu uważa się następny dzień po dniu lub dniach wolnych od pracy. Może się zdarzyć, że w wyniku zdarzenia losowego odwołujący się spóźni się np. o 1 dzień. W takich sytuacjach należy uprawdopodobnić, iż naruszenie terminu nastąpiło bez winy odwołującego się. Niedopełnienie obowiązku musi wynikać z przeszkód nie do przezwyciężenia, przy czym nie chodzi tu bynajmniej o zwolnienie lekarskie, lecz o siłę wyższą np. powódź czy pożar. W takiej sytuacji należy uprawdopodobnić brak winy w uchybieniu terminu, gdyż uprawdopodobnienie jest zastępczym środkiem dającym wiarygodność twierdzenia o danym fakcie, które prowadzi do przypuszczenia, iż zdarzenie faktycznie miało miejsce (wyrok Naczelnego Sądu Administracyjnego z 14 maja 1998 r., sygn. akt IV SA 1153/96, LEX nr 45637).

Miejsce złożenia odwołania

Odwołanie wnosi się do właściwego organu odwoławczego, np. dyrektora izby skarbowej, za pośrednictwem organu podatkowego, który wydał decyzję np. naczelnika urzędu skarbowego. Pismo składa się więc bezpośrednio w biurze podawczym urzędu skarbowego, który „pośredniczy” w przekazaniu odwołania do wyższej instancji lub poprzez nadanie np. w urzędzie pocztowym (polskiej placówce operatora publicznego) za zwrotnym potwierdzeniem odbioru czy złożenie przez osobę pozbawioną wolności w administracji zakładu karnego. Dla zachowania terminu do wniesienia odwołania niezbędne jest nadanie pisma wyłącznie w polskim urzędzie pocztowym, a nie w urzędzie pocztowym za granicą.

PRZYKŁAD

Podatnik otrzymał 4 grudnia 2008 r. decyzję organu podatkowego pierwszej instancji. Z uwagi jednak na wyjazd służbowy na teren Unii Europejskiej, odwołanie napisał i wysłał 12 grudnia 2008 r. w jednym z urzędów pocztowych na terenie Francji. Do urzędu skarbowego list trafił dopiero 22 grudnia 2008 r., a więc po upływie terminu do wniesienia odwołania.

Za datę wniesienia odwołania uważa się datę stempla pocztowego (wyrok Naczelnego Sądu Administracyjnego z 28 maja 1997 r., sygn. akt: I SA/Gd 1944/96, LEX nr 30251), bowiem informacja na kopercie: „wrzucono do skrzynki 1 grudnia 2008 r. o godz. 21.10” nie stanowi skutecznego dowodu na zachowanie terminu do wniesienia odwołania.

PRZYKŁAD

Podatnik otrzymał decyzję naczelnika urzędu skarbowego 1 grudnia 2008 r. Odwołanie wysłał zwykłym listem naklejając znaczek za 1,45 zł. Kopertę z pismem wrzucił do skrzynki 14 grudnia 2008 r. Tymczasem organ podatkowym otrzymał pismo podatnika dopiero 18 grudnia 2008 r., a więc po terminie.

Jeśli jednak się zdarzy, że wniosek odwoławczy zostanie wniesiony, np. przesłany pocztą bezpośrednio do organu drugiej instancji, bowiem podatnik nie zauważy, iż w decyzji od której się odwołuje, wyraźnie wskazano tryb odwołania, a więc za pośrednictwem naczelnika urzędu skarbowego, organ odwoławczy - dyrektor izby skarbowej - powinien niezwłocznie (zazwyczaj w terminie do 7 dni) przekazać pismo (wraz z załącznikami, jeśli zostały dołączone) organowi właściwemu - naczelnikowi urzędu skarbowego - zawiadamiając o tym jednocześnie wnoszącego odwołanie. Przy czym należy zaznaczyć, iż podanie wniesione do organu niewłaściwego, a więc w tym przypadku bezpośrednio do dyrektora izby skarbowej, przed upływem terminu określonego przepisami prawa, w tym przypadku w ciągu 14 dni od dnia otrzymania decyzji, uważa się za wniesione z zachowaniem terminu.

PRZYKŁAD

17 lutego 2010 r. podatnik otrzymał decyzję naczelnika urzędu skarbowego z 12 lutego 2010 r., nr IIUS/124/418-45/2008/AS w przedmiocie podatku od towarów i usług za kwiecień 2009 r. Termin do wniesienia odwołania upływa 3 marca 2010 r. Tymczasem pismo - odwołanie wysłał listem poleconym za zwrotnym potwierdzeniem odbioru 1 marca 2010 r., wskazując jako adresata dyrektora izby skarbowej. W takim przypadku, termin do wniesienia podania został zachowany, gdyż data stempla pocztowego mieści się w 14. dniowym okresie do wniesienia pisma, a nadto - organ drugiej instancji skieruje pismo do właściwego organu.

Okoliczność pośrednictwa wynika z faktu, iż organ podatkowy, przekazując organowi odwoławczemu sprawę (a więc odwołanie wraz z aktami) bez zbędnej zwłoki, jednak nie później niż w terminie 14 dni od dnia otrzymania odwołania, jest obowiązany ustosunkować się do przedstawionych zarzutów, a więc działać w trybie samokontroli. Może się bowiem zdarzyć, że uzna on, iż odwołanie wniesione przez stronę zasługuje na uwzględnienie w całości. W takiej sytuacji wyda nową decyzję, którą uchyli lub zmieni zaskarżoną decyzję, a od tej nowej decyzji także przysługuje odwołanie.

Wstrzymanie wykonania decyzji

Trzeba zaznaczyć, że samo wniesienie odwołania nie wstrzymuje wykonania decyzji, choć organ podatkowy może - w przypadku szczególnie ważnego interesy strony lub interesu publicznego - postanowić o wstrzymaniu wykonania zaskarżonej decyzji w całości lub w części do dnia wydania rozstrzygnięcia. O tym fakcie postanawia organ, który wydał decyzję jednak do czasu przekazania odwołania wraz z aktami sprawy właściwemu organowi odwoławczemu lub organ odwoławczy po otrzymaniu odwołania wraz z aktami sprawy. Nadto, jeśli odwołanie nie zostało rozpatrzone w ustawowym terminie, tzn. w ciągu dwóch miesięcy (lub trzech - w pewnych przypadkach) od daty otrzymania odwołania przez organ odwoławczy, a decyzja do tego czasu nie została wykonana, jej wykonanie ulega wstrzymaniu z mocy prawa w granicach określonych w odwołaniu - do dnia doręczenia decyzji organu odwoławczego. Należy zwrócić uwagę, iż dwumiesięczny termin do rozpoznania odwołania (lub trzymiesięczny w przypadku sprawy, w której przeprowadzono rozprawę lub strona złożyła wniosek o jej przeprowadzenie, a wniosek ten rozpatrzono negatywnie) biegnie od daty otrzymania pisma przez organ odwoławczy, a nie od dnia złożenia przez stronę odwołania w urzędzie skarbowym.

Oczywiście strona może cofnąć odwołanie, ale może to zrobić przed wydaniem decyzji przez organ odwoławczy. Organ ten odmówi jednak uwzględnienia wniosku o cofnięcie odwołania, jeśli zajdzie prawdopodobieństwo pozostawienia decyzji wydanej z naruszeniem przepisów, które uzasadnia jej uchylenie lub zmianę.

Przykład odwołania

Kliknij aby zobaczyć ilustrację.

Przykład wniosku o cofnięcie odwołania

Kliknij aby zobaczyć ilustrację.

Regina Drabik

REKLAMA

REKLAMA

{kind=link}

{kind=link}