Koszty ponoszone przez pracodawcę zatrudniającego pracownika w 2010 r.

REKLAMA

REKLAMA

Koszty pracy są jednym z najważniejszych wydatków ponoszonych przez pracodawców. Wśród całkowitych wydatków, jakie ponosi pracodawca zatrudniający pracownika na podstawie umowy o pracę, jedynie około 60% stanowi wynagrodzenie netto. Pozostała część to pozapłacowe koszty pracy - czyli podatki, składki odprowadzane na ubezpieczenia społeczne i do budżetu państwa.

REKLAMA

REKLAMA

Wysokość kosztów zatrudnienia zależy w głównej mierze od rodzaju łączącej strony umowy. Inny będzie bowiem koszt zatrudnienia pracowników na podstawie umowy o pracę, inny przy zatrudnianiu na podstawie umowy-zlecenia czy umowy o dzieło.

I tak, w przypadku umów o pracę kosztem zatrudnienia jest zawsze suma wynagrodzenia brutto oraz część składek na ubezpieczenia społeczne (emerytalna - 9,76%, rentowa - 4,5%, wypadkowa) oraz składki na Fundusz Pracy (2,45%) i składki na Fundusz Gwarantowanych Świadczeń Pracowniczych (0,1%).

Przy umowach-zlecenia koszt zatrudnienia zleceniobiorcy zależny jest od statusu zatrudnionego (np. czy jest studentem), niekiedy zależy od jego wieku oraz od tego, czy osiąga jeszcze jakieś przychody. Student do 26. roku życia nie podlega obowiązkowi ubezpieczeń i dlatego koszt jego zatrudnienia na umowę-zlecenia ogranicza się tylko do jego wynagrodzenia brutto.

REKLAMA

Kosztem zatrudnienia zleceniobiorcy, który osiąga również przychody w innej firmie (w wysokości co najmniej minimalnego wynagrodzenia), jest również tylko wynagrodzenie brutto. W przypadku pozostałych umów-zleceń kosztem zatrudnienia jest, tak jak w przypadku umów o pracę, suma wynagrodzenia brutto, część składek na ubezpieczenia społeczne oraz składek na Fundusz Pracy i Fundusz Gwarantowanych Świadczeń Pracowniczych.

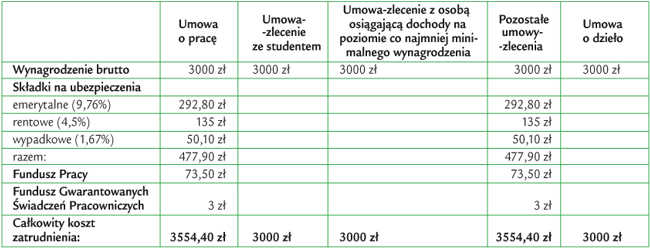

Zależność wysokości kosztów zatrudnienia od rodzaju umowy zawartej między zatrudniającym a zatrudnianym ilustruje tabela 1.

Poznaj oprogramowanie Kadry i Płace Infor System - Testuj za darmo przez 30 dni

Tabela 1. Wysokość kosztów zatrudnienia a rodzaj umowy łączącej strony

Powyższa tabela przedstawia koszt zatrudnienia pracownika, gdy kwota brutto określona w umowie zawartej pomiędzy stronami wynosi 3000 zł. Zatrudniający w dowolny sposób może kształtować wysokość wynagrodzenia, ale tylko pod warunkiem zawarcia z zatrudnianym umowy cywilnoprawnej. W przypadku umowy o pracę została określona minimalna stawka wynagrodzenia, którą pracodawca musi wypłacić pracownikowi.

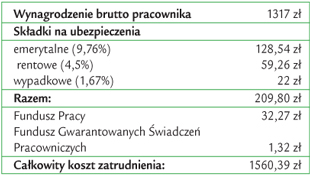

Od stycznia 2010 r. kwota minimalnego wynagrodzenia przysługująca pracownikom zatrudnionym w pełnym wymiarze czasu pracy to 1317 zł, a w odniesieniu do pracowników w okresie ich pierwszego roku pracy to 1053,60 zł.

W związku z narzuconym przepisami minimalnym wynagrodzeniem brutto, jakie pracownik zatrudniony w pełnym wymiarze czasu musi otrzymać, łatwe jest również ustalenie minimalnego kosztu zatrudnienia pracownika.

Tabela 2. Minimalny koszt zatrudnienia pracownika w 2010 r. przy założeniu, że stopa procentowa ubezpieczenia wypadkowego obowiązującego zakład pracy wynosi 1,67%

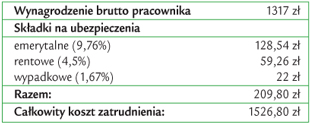

W niektórych przypadkach ten minimalny koszt zatrudnienia pracodawca może zmniejszyć o 2,55% wynagrodzenia brutto.

Nie opłacają składek na Fundusz Pracy i Fundusz Gwarantowanych Świadczeń Pracowniczych pracodawcy zatrudniający:

• pracowników powracających z urlopu macierzyńskiego, dodatkowego urlopu macierzyńskiego lub urlopu wychowawczego w okresie 36 miesięcy, począwszy od pierwszego miesiąca po powrocie z urlopu macierzyńskiego, dodatkowego urlopu macierzyńskiego lub urlopu wychowawczego,

• pracowników, którzy osiągnęli wiek wynoszący co najmniej 55 lat dla kobiet i co najmniej 60 lat dla mężczyzn.

W takim przypadku minimalny koszt zatrudnienia wyniesie 1526,80 zł.

Tabela 3. Minimalny koszt zatrudnienia pracownika powracającego w 2010 r. z urlopu macierzyńskiego lub wychowawczego

Należy pamiętać, że kosztem zatrudnienia pracownika jest nie tylko jego wynagrodzenie oraz składki ZUS liczone od jego pensji.

Pracodawca, decydując się na zatrudnienie pracownika, musi również wyposażyć jego stanowisko pracy i zapewnić mu niezbędne do pracy narzędzia. Jego obowiązkiem jest także dostosowanie warunków pracy do przepisów bhp, zapewnienie odzieży roboczej, napojów, pokrycie kosztów badań wstępnych i okresowych.

Dorota Twardo

Podstawa prawna:

• art. 27, 28 ust. 1 i 2, art. 30 ustawy z 30 października 2002 r. o ubezpieczeniu społecznym z tytułu wypadków przy pracy i chorób zawodowych (DzU z 2009 r. nr 167, poz. 1322),

• art. 16 ust. 1 pkt 1 i ust. 3, art. 22 ust. 1 i 2 ustawy z 13 października 1998 r. o systemie ubezpieczeń społecznych (DzU z 2007 r. nr 11, poz. 74 ze zm.).

REKLAMA

REKLAMA