Hipoteka w praktyce

REKLAMA

REKLAMA

Zabezpieczenie wierzytelności

REKLAMA

REKLAMA

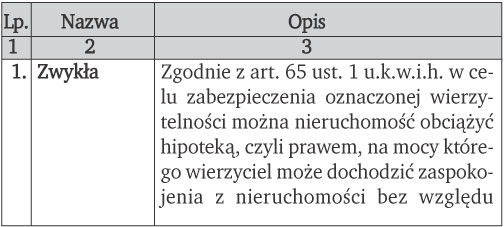

W celu zabezpieczenia oznaczonej wierzytelności można obciążyć nieruchomość hipoteką, czyli prawem, na mocy którego wierzyciel może dochodzić zaspokojenia z nieruchomości bez względu na to, czyją stała się własnością i z pierwszeństwem przed wierzycielami osobistymi właściciela nieruchomości. Jest to ograniczone prawo rzeczowe obciążające całą nieruchomość i pozwalające na szybką realizację roszczenia wierzyciela na wypadek zwłoki dłużnika lub innych okoliczności uniemożliwiających spłatę długu. Hipoteka jest prawem rzeczowym bezwzględnym, tj. w zasadzie skutecznym wobec wszystkich i obciążającym cały przedmiot. Wpływa to w oczywisty sposób na zakres odpowiedzialności za zabezpieczoną wierzytelność1.

Zapamiętaj

Hipoteka zwykła powstaje w drodze umowy zawieranej przez właściciela nieruchomości, a wierzycielem, któremu przysługuje podlegająca zabezpieczeniu wierzytelność. Wyjątkowo hipoteka może powstać na skutek jednostronnej czynności prawnej właściciela nieruchomości. Przypadek taki reguluje art. 7 ust. 1 ustawy o obligacjach. To szczególne rozwiązanie podyktowane jest tym, że do ustanowienia hipoteki dochodzi zazwyczaj jeszcze przed wydaniem obligacji, a więc gdy nie są jeszcze znani przyszli wierzyciele2.

REKLAMA

Momentem powstania hipoteki jest konstytutywny wpis w dziale IV księgi wieczystej (art. 67 ustawy z dnia 6 lipca 1982 r. o księgach wieczystych i hipotece; t.j. Dz.U. z 2001 r. nr 124, poz. 1361 z późn. zm.; dalej „u.k.w.i.h.”). Wcześniej nie można mówić zasadnie o istnieniu obciążenia nieruchomości, choć oczywiście od chwili złożenia wniosku o wpis wierzyciel ma ekspektatywę uzyskania zabezpieczenia, a w księdze powinna figurować stosowna wzmianka. W praktyce dług (zwłaszcza bankowy) często jest zabezpieczany hipoteką zwykłą (art. 65 u.k.w.i.h.) odpowiadającą kwocie zadłużenia i kaucyjną (art. 102 u.k.w.i.h.) zabezpieczającą roszczenie o odsetki i koszty. Warto podkreślić, że niedopuszczalne jest zastrzeżenie, przez które właściciel nieruchomości zobowiązuje się względem wierzyciela hipotecznego, że nie dokona zbycia lub obciążenia nieruchomości przed wygaśnięciem hipoteki. Przedawnienie wierzytelności zabezpieczonej hipoteką nie narusza uprawnienia wierzyciela hipotecznego do uzyskania zaspokojenia z nieruchomości obciążonej. Przepisu tego nie stosuje się do roszczenia o odsetki.

Zapamiętaj

Hipoteka zabezpiecza jedynie wierzytelności pieniężne i może być wyrażona tylko w oznaczonej sumie pieniężnej. Jeżeli wierzytelność zgodnie z prawem została wyrażona w innym pieniądzu niż pieniądz polski, hipotekę wyraża się w tym innym pieniądzu.

PRZYKŁAD

Spółka jawna „Rebus” nabyła na kredyt nieruchomość gruntową. Kwota kredytu była wyrażona w euro i była przeliczana co miesiąc wedle aktualnego kursu euro na złotówki. Hipoteka zabezpieczająca spłatę kredytu będzie miała stałą kwotę wyrażoną w euro.

Przedmiot hipoteki

Przedmiotem hipoteki może być nieruchomość, a także udział we współwłasności nieruchomości oraz inne prawa majątkowe. Znajduje to także potwierdzenie w zasadzie zamkniętego katalogu praw rzeczowych, które mogą być tworzone wyłącznie w drodze ustawowej. Jedynie zatem ustawa może rozszerzyć katalog praw, które mogłyby być przedmiotem hipoteki. Hipoteka może obciążać tylko indywidualnie oznaczoną, istniejącą nieruchomość lub prawo. Nie można ustanowić hipoteki na rzeczy przyszłej. Przedmiot hipoteki musi więc istnieć w chwili rozpoznawania wniosku o wpis hipoteki w księdze wieczystej. Ma to znaczenie zwłaszcza w przypadku ustanowienia hipoteki na lokalu jednocześnie z wyodrębnieniem jego własności. Wpis (chociażby nieprawomocny) nabywcy lokalu w księdze wieczystej stanowi warunek ustanowienia hipoteki na tym lokalu3. Prawo nie dopuszcza ustanowienia hipoteki na pewnych masach majątkowych (np. przedsiębiorstwie). Wprawdzie art. 109 ust. 1 u.k.w.i.h. oraz niektóre przepisy ustaw szczególnych mówią o możliwości uzyskania przez wierzyciela hipoteki przymusowej na wszystkich nieruchomościach (prawach) dłużnika, jednakże uznaje się, że nie zachodzi w tym wypadku odstępstwo od zasady szczegółowości hipoteki. Hipoteka przymusowa może więc zostać wpisana na określonej (jednej) nieruchomości (prawie), a gdyby wierzytelność miała być zabezpieczona na kilku nieruchomościach (prawach) należących do dłużnika, wówczas musi zostać dokonana repartycja zabezpieczenia przez obciążenie każdej z nieruchomości (każdego prawa) osobną hipoteką zabezpieczającą wierzytelność do określonej we wpisie wysokości.

Istnienie przedmiotu warunkuje nie tylko powstanie, lecz także istnienie samej hipoteki. Dlatego hipoteka nie tylko nie może powstać, jeżeli nie istnieje prawo, które miałaby obciążać, lecz także wygasa wraz z wygaśnięciem takiego prawa. Od zasady, iż hipoteka wygasa wraz z wygaśnięciem obciążającego ją prawa, możliwe są jednak wyjątki. Dotyczy to przypadków przekształcenia spółdzielczego własnościowego prawa do lokalu w prawo odrębnej własności lokalu lub nabycia własności nieruchomości przez członka, któremu przysługuje prawo do domu jednorodzinnego w spółdzielni mieszkaniowej. Hipoteka nie wygasa także w razie nabycia własności nieruchomości przez dotychczasowego jej użytkownika wieczystego lub nabycia prawa użytkowania wieczystego przez właściciela nieruchomości.

Część ułamkowa nieruchomości może być obciążona hipoteką, jeżeli stanowi udział współwłaściciela. Przedmiotem hipoteki może być także użytkowanie wieczyste. W tym wypadku hipoteka obejmuje również budynki i urządzenia na użytkowanym terenie, stanowiące własność wieczystego użytkownika. Przedmiotem hipoteki mogą być także:

• własnościowe spółdzielcze prawo do lokalu mieszkalnego,

• spółdzielcze prawo do lokalu użytkowego,

• prawo do domu jednorodzinnego w spółdzielni mieszkaniowej,

• wierzytelność zabezpieczona hipoteką.

PRZYKŁAD

Przedsiębiorca prowadzący jednoosobową działalność gospodarczą jest współwłaścicielem działki o pow. 1,24 ha położonej w podwarszawskim Sulejówku. 30 czerwca 2009 r. zawarł on z dwoma wspólnikami umowę spółki cywilnej i przeniósł na nich współwłasność tej nieruchomości. W takiej sytuacji, jeśli chciałby wziąć kredyt, nawet związany z działalnością spółki, to nie mógłby wystąpić o obciążenie hipoteczne tylko swej części działki. Wynika to z faktu, że między wspólnikami spółki cywilnej istnieje specjalny rodzaj współwłasności (nazywanej łączną lub do niepodzielnej ręki), w której nie można wyodrębnić udziałów. Udział w nieruchomości nadawałby się zaś do obciążenia tylko w wypadku, gdyby nieruchomość stanowiła zwykłą współwłasność.

Przedmiotem hipoteki (czy ograniczonych praw rzeczowych w ogólności) jest prawo własności nieruchomości. Istnieją jednak poglądy, które mówią o samej nieruchomości. Praktycznego znaczenia kwestia ta nabiera w związku z powstaniem współwłasności. Jeżeli przyjmie się, że przedmiotem hipoteki jest prawo własności nieruchomości, wówczas konsekwentnie trzeba by uznać, iż w razie powstania współwłasności nieruchomości w częściach ułamkowych (np. na skutek nabycia jej przez dwie osoby albo zbycia udziału przez dotychczasowego wyłącznego właściciela) dochodzi do powstania hipoteki łącznej zgodnie z zasadą niepodzielności hipoteki (art. 76 ust. 1 u.k.wi.h.). Współwłaściciele nieruchomości nie mogliby również ustanowić hipoteki na wspólnej nieruchomości, a tylko hipotekę łączną na wszystkich udziałach. Także wpis hipoteki przymusowej na nieruchomości, stanowiącej współwłasność dłużników, oznaczałby łączne obciążenie udziałów wszystkich współwłaścicieli. Z praktycznego punktu widzenia należy jednak przyjąć, że przedmiotem hipoteki jest nieruchomość. Przedmiotem hipoteki mogą być w zasadzie wszystkie nieruchomości, niezależnie od tego, kto jest ich właścicielem. Pewne wątpliwości pojawiają się w odniesieniu do nieruchomości Skarbu Państwa. Spowodowane one są tym, iż obowiązujące przepisy nie przewidują egzekucji z nieruchomości stanowiących własność Skarbu Państwa (egzekucja przeciwko Skarbowi Państwa dopuszczalna jest jedynie z rachunku bankowego). Pomimo to należy uznać, że jest możliwe obciążenie hipoteką nieruchomości państwowych. Za poglądem tym przemawiają dwa podstawowe argumenty: pierwszy, że obowiązujące ustawodawstwo nie zabrania - co do zasady - obciążania hipoteką nieruchomości stanowiących własność Skarbu Państwa; czyni to jedynie w odniesieniu do hipoteki przymusowej. Z art. 109 ust. 2 u.k.w.i.h. wynika zresztą, że obciążenie hipoteką przymusową możliwe jest jednak w sytuacji, gdy przepis szczególny tak stanowi. Po drugie, możliwość ustanawiania ograniczonych praw rzeczowych na nieruchomościach Skarbu Państwa przewiduje ustawa z dnia 21 sierpnia 1997 r. o gospodarce nieruchomościami (t.j. Dz.U. z 2004 r. nr 261, poz. 2603 z późn. zm.). Hipoteka obciąża całą nieruchomość w znaczeniu wieczystoksięgowym. Jeżeli nieruchomość składa się z kilku działek geodezyjnych, z których jedna nie jest wpisana w księdze wieczystej, hipoteka obciąża nieruchomość w takim zakresie, w jakim wynika to z treści wpisu w dziale I - O księgi wieczystej. Jeżeli nastąpi połączenie kilku nieruchomości w jednej księdze wieczystej, hipoteka obciążająca jedną z nich będzie obciążała całą nieruchomość powstałą na skutek połączenia. Hipoteka nie może natomiast obciążać fizycznie wydzielonej części nieruchomości, chyba że dojdzie do założenia dla niej osobnej księgi wieczystej4.

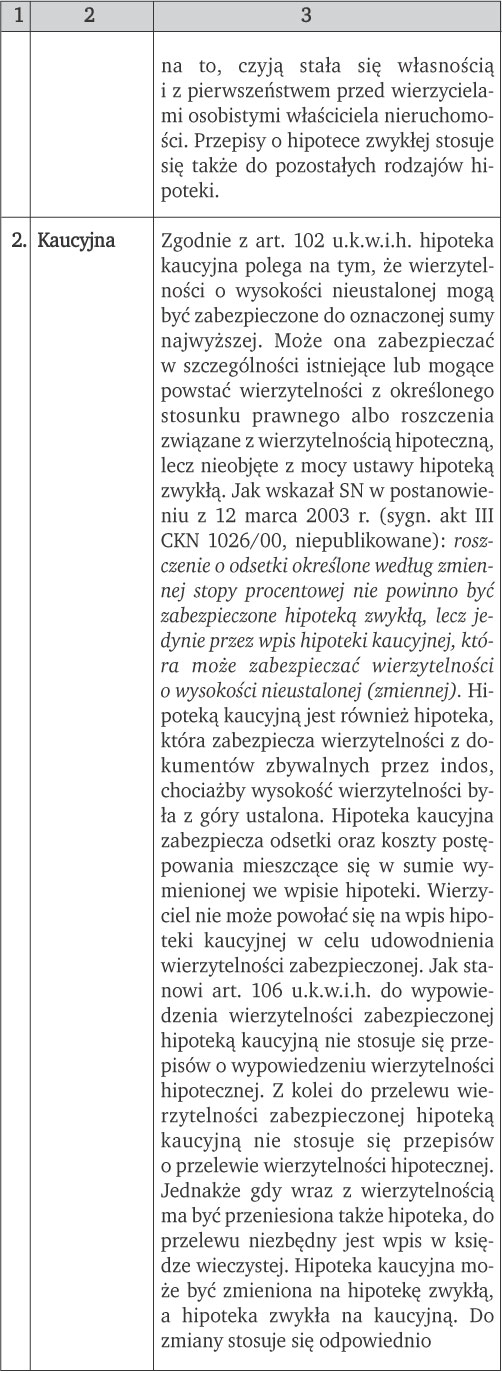

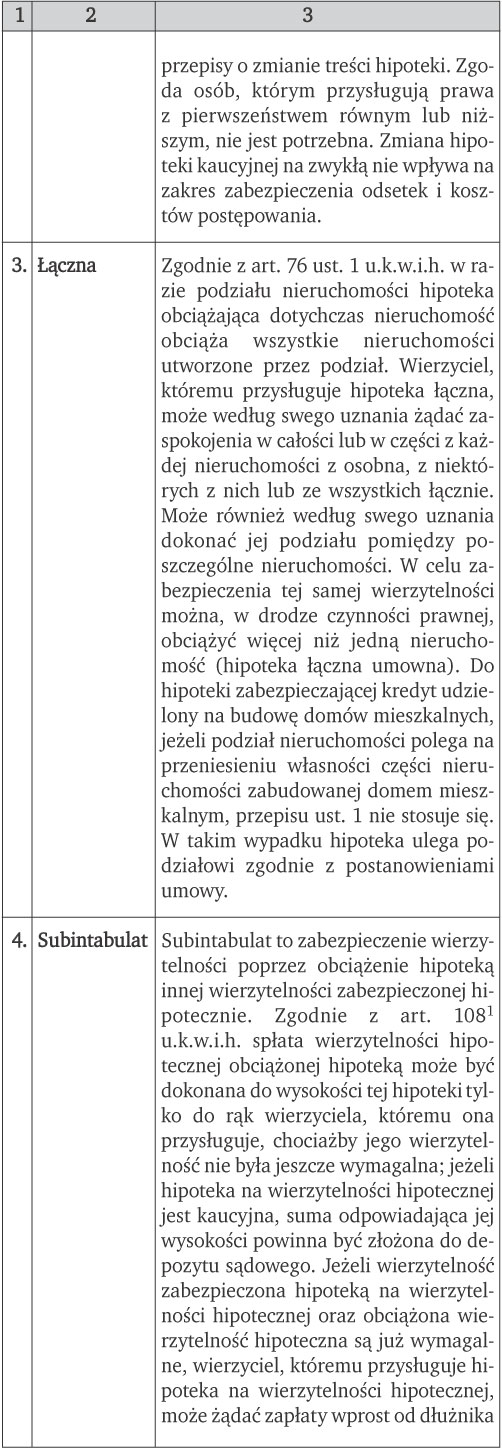

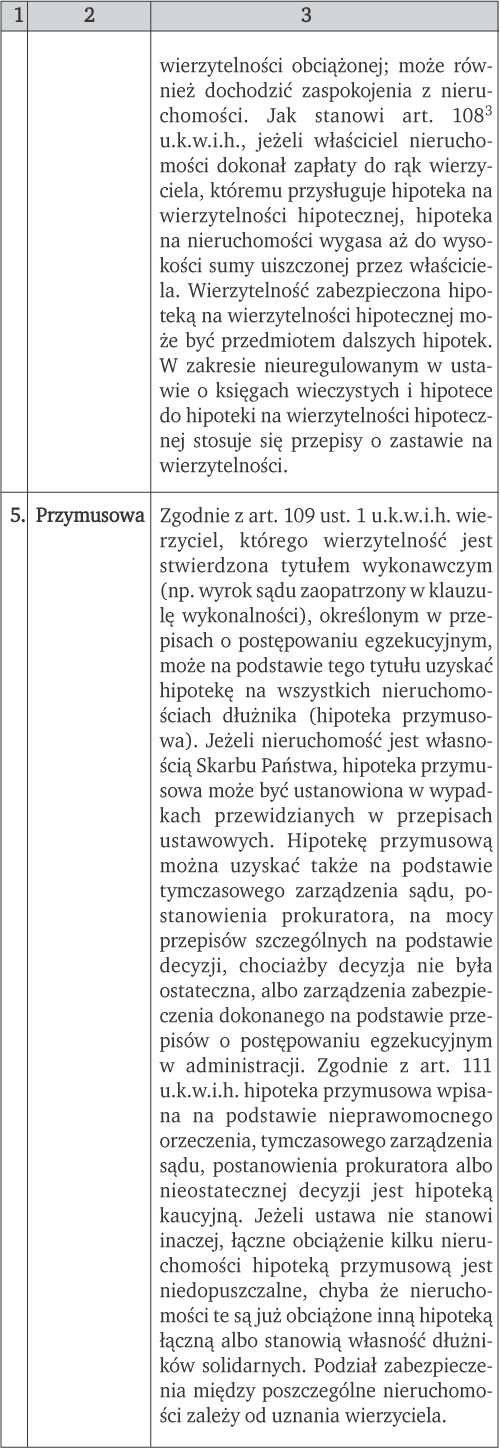

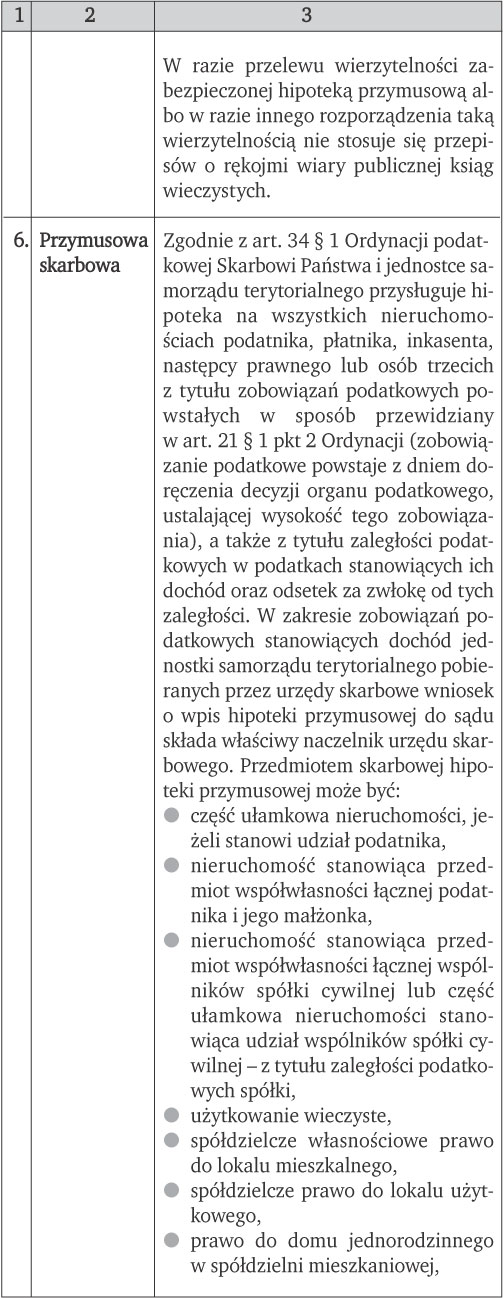

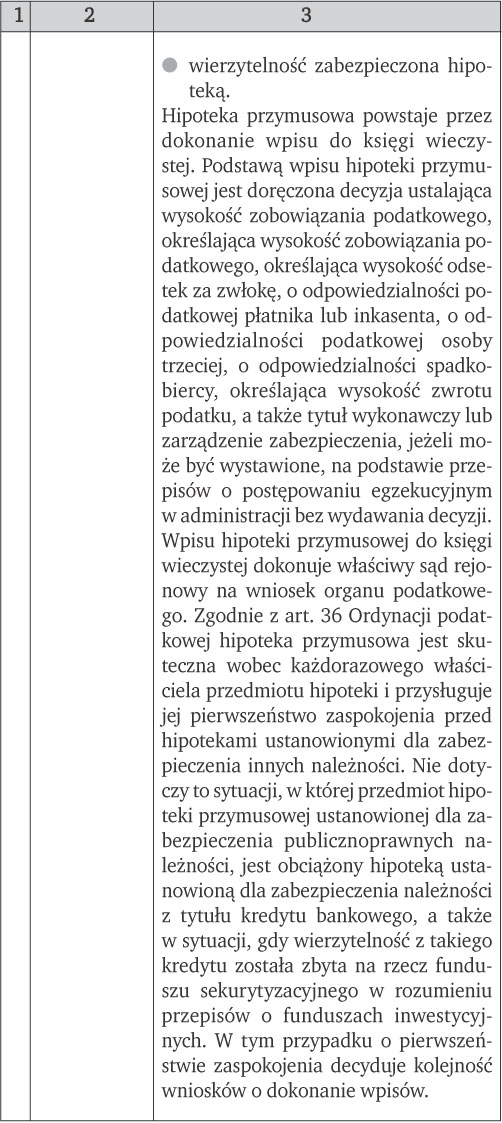

Tabela 1. Rodzaje hipotek

Zapamiętaj

Do powstania hipoteki niezbędny jest konstytutywny wpis w dziale IV księgi wieczystej. Do wygaśnięcia hipoteki wystarczające jest jednak już samo wygaśnięcie wierzytelności zabezpieczonej hipotecznie.

Adam Malinowski - radca prawny

|

|

1 Jak wskazał SN w postanowieniu z 5 października 2000 r. (sygn. akt II CKN 611/99, Biuletyn SN z 2000 r. nr 11, str. 15): przydzielając jednemu z uczestników - w sprawie o podział majątku wspólnego - nieruchomość obciążoną hipoteką, sąd ustala wartość tego składnika majątkowego przy uwzględnieniu obciążenia hipotecznego.

2 Art. 7 ustawy o obligacjach

1. Do ustanowienia hipoteki stanowiącej zabezpieczenie roszczeń obligatariuszy wystarcza oświadczenie woli właściciela nieruchomości. Wpis w księdze wieczystej powinien wskazywać w szczególności:

1) uchwałę lub oświadczenie emitenta o emisji obligacji i jej datę,

2) sumę, na którą ustanawia się hipotekę,

3) liczbę, numery i wartość nominalną obligacji,

4) sposób i wysokość oprocentowania obligacji, o ile jest ono przewidziane,

5) terminy i sposób wykupu obligacji.

Obligatariuszy imiennie się nie oznacza.

2. Protokół umorzenia wykupionych obligacji, sporządzony przez notariusza, jest tytułem do wykreślenia hipoteki, ustanowionej w celu zabezpieczenia wierzytelności obligatariuszy.

3 Za E. Gniewek, System prawa prywatnego. Prawo rzeczowe, Warszawa 2008.

4 Za E. Gniewek, System prawa prywatnego. Prawo rzeczowe, Warszawa 2008.

REKLAMA

REKLAMA