Zasada jednego okienka w sądzie rejestrowym

REKLAMA

REKLAMA

Ustawodawca skraca terminy rozpoznania wniosków przez sąd rejestrowy, a także czyni inne zabiegi mające w swym zamyśle ograniczyć biurokrację i przyspieszyć etap powstawania nowych podmiotów, czy ujawnianie zmiany danych zarejestrowanych podmiotów. W nurcie tych działań zamysł „jednego okienka” jest wiodącym, jeśli nie podstawowym elementem reform.

REKLAMA

REKLAMA

Obecna regulacja tej instytucji wprowadzona 31 marca 2009 r., w odniesieniu do podmiotów ujawnianych w KRS rodzi wiele pytań i budzi pewne wątpliwości. Czas postępowania dotyczącego wpisu do KRS i dalsze procedury związane ze zgłoszeniem w ramach „jednego okienka” w rzeczywistości uległy wydłużeniu, co odczuwają podmioty składające wnioski do rejestru przedsiębiorców, wśród których wiodącą rolę odgrywają spółki handlowe.

Geneza i definicja instytucji „jednego okienka”

W postępowaniu rejestrowym zasada jednego okienka została pierwotnie sformułowana w art. 19 b ustawy o KRS1, który został dodany do tej ustawy od 1 stycznia 2004 r.2. Wówczas idea „jednego okienka” dopiero „kiełkowała” i polegała na stworzeniu podmiotowi rejestrowemu możliwości złożenia wraz z wnioskiem o pierwszy wpis do rejestru przedsiębiorców również wniosku o rejestrację w bazie REGON i NIP.

REKLAMA

Szerzej motywy wprowadzenia przez ustawodawcę omawianego rozwiązania prawnego przedstawia fragment uzasadnienia powołanej wyżej ustawy, zgodnie z którym „celem niniejszego projektu jest uproszczenie tych procedur i umożliwienie przedsiębiorcy złożenie trzech wniosków w miejscu pierwszego zgłoszenia. Z oczywistych względów, poza projektem pozostanie założenie rachunku bankowego. Ponadto, nie jest możliwe, ze względu na znaczny stopień skomplikowania systemu ubezpieczeń społecznych, złożenie dotyczącego ich zgłoszenia do ubezpieczeń społecznych, w sądzie czy też gminie (odpowiedzialność zgłaszającego, terminy). Projekt zakłada, że przedsiębiorca, udając się do sądu rejestrowego lub gminy, złoży jednocześnie wniosek rejestracyjny, wniosek o nadanie numeru REGON oraz zgłoszenie identyfikacyjne (lub aktualizacyjne w przypadku osób fizycznych) NIP, otrzyma informacje o kolejności i zasadności czynności, odpowiednie formularze oraz pomoc w ich wypełnieniu. Gmina czy sąd będą odgrywały tu jedynie rolę podmiotu przekazującego zgłoszenie do właściwych urzędów i nie będą decydowały o ich poprawności i zupełności. [...] Projekt pozostawia jednak możliwość dotychczasowego procedowania przy wnioskowaniu o nadanie numerów identyfikacyjnych. O wyborze trybu decydować będzie wnioskujący”3.

Co istotne, w poprzednim stanie prawnym, jak podkreślono w cytowanym wyżej fragmencie uzasadnienia ustawy, idea „jednego okienka” była możliwością, z której przedsiębiorca mógł, ale nie musiał skorzystać, co diametralnie różni poprzednie i obecne rozwiązania prawne. W praktyce z możliwości takiej korzystała śladowa ilość podmiotów rejestrowych, co może świadczyć o silnym przyzwyczajeniu do samodzielnego składania wniosków we wszystkich urzędach, albo o obawie przed przedłużeniem się procedury rejestracji i uzyskania pozostałych numerów i zaświadczeń.

Idea „jednego okienka” została w znaczący sposób zmodyfikowana wraz ze zmianą ustawy o swobodzie działalności gospodarczej, która weszła w życie 31 marca 2009 r.4. Zgodnie z nową regulacją art. 19b ustawy o KRS, „wraz z wnioskiem o wpis lub zmianę wpisu w rejestrze przedsiębiorców wnioskodawca składa:

1) wniosek o wpis albo zmianę wpisu do krajowego rejestru urzędowego podmiotów gospodarki narodowej (REGON);

2) zgłoszenie płatnika składek albo jego zmiany w rozumieniu przepisów o systemie ubezpieczeń społecznych;

3) zgłoszenie identyfikacyjne albo aktualizacyjne, o którym mowa w ustawie z 13 października 1995 r. o zasadach ewidencji i identyfikacji podatników i płatników wraz ze wskazaniem właściwego naczelnika urzędu skarbowego pod rygorem zwrotu wniosku.

Wynika stąd, że zasada „jednego okienka” została poszerzona i rozbudowana jednocześnie w kilku płaszczyznach.

Po pierwsze, obecnie przedsiębiorca nie ma swobody wyboru, tylko obowiązkowo musi złożyć - wraz z wnioskiem o rejestrację, albo zmianę wpisu bądź o wykreślenie5 z rejestru przedsiębiorców - wnioski i dokumenty niezbędne do ubezpieczenia społecznego oraz dla uzyskania numerów REGON i NIP, bądź do zmiany tych zgłoszeń, poza dwoma wyjątkami wskazanymi w art. 19b ust. 1c ustawy o KRS o czym niżej. Do tej pory o skorzystaniu z możliwości złożenia dokumentów w jednym okienku decydował każdorazowo sam przedsiębiorca. W uzasadnieniu zmian nie podano powodu, dla którego wprowadzono obowiązek korzystania z „jednego okienka”, co jest o tyle zastanawiające, że przed zmianą na taką możliwość decydowało się niewielu wnioskodawców.

Po drugie, do tej pory „jedno okienko” mogło zostać wykorzystane tylko podczas procedury pierwszej rejestracji, a teraz zasada jednego okienka rozciąga się także na dalsze wnioski o zmianę wpisu w rejestrze przedsiębiorców, czy wykreślenie z tego rejestru.

Instytucja „jednego okienka” została wyraźnie powiązana jedynie z wnioskiem o wpis, zmianę czy wykreślenie. Natomiast - jak wynika z ustawy o KRS, a także z niektórych przepisów ustrojowych regulujących funkcjonowanie podmiotów rejestrowych - niektóre wpisy w rejestrze są dokonywane przez sąd rejestrowy z urzędu6. Skoro nie ma wniosku do sądu rejestrowego, to nie ma też wniosku do pozostałych urzędów - sąd rejestrowy nie może zastąpić przedsiębiorcy w sporządzaniu takich dodatkowych wniosków. Pewne fakty ujawniane przez sąd rejestrowy z urzędu mają wpływ na zmianę danych zbieranych przez urząd skarbowy, urząd statystyczny czy ZUS. Przykładowo, wykreślenie z rejestru spółki przejmowanej, albo spółek łączących się przez zawiązanie nowej spółki zgodnie z treścią art. 493 § 5 k.s.h. następuje z urzędu, nie jest więc zgłaszane przez samego przedsiębiorcę/przedsiębiorców, a winno być zgłoszone do pozostałych urzędów wskazanych w art. 19b ust. 1 ustawy o KRS.

Jednocześnie, jak literalnie wynika z art. 19b ust. 1 ustawy o KRS, obowiązek złożenia dodatkowych wniosków zgodnie z zasadą „jednego okienka” istnieje niezależnie od tego, co jest przedmiotem wniosku o zmianę wpisu w rejestrze przedsiębiorców, o czym świadczy użycie w art. 19b ust. 1 ustawy o KRS bezwarunkowego zwrotu „przedsiębiorca składa”. Tak więc, odczytanie wprost wymienionego wyżej przepisu wskazuje na to, że dodatkowe wnioski kierowane za pośrednictwem sądu rejestrowego do dalszych trzech instytucji mają być złożone także w przypadku złożenia w sądzie rejestrowym wniosku o ujawnienie wzmianki dotyczącej złożenia rocznego sprawozdania finansowego, czy też wniosku o ujawnienie zmiany liczby udziałów wspólnika spółki z o.o. związanego z obrotem udziałami spółki na rynku wtórnym, które to zmiany wpisu nie mają zwykle znaczenia dla urzędu statystycznego ZUS, czy urzędu skarbowego (tam roczne sprawozdanie finansowe składane jest przez podmiot odrębnie). Słusznie jednak, choć wbrew wykładni językowej, która w tym przypadku nie nasuwa wątpliwości, część sądów rejestrowych - posiłkując się logiką, braku dodatkowych wniosków w podanych wyżej przypadkach nie uznają za usterkę samego wniosku rejestrowego i dokonują wpisu bez dalszych wezwań, czy zwrotu wniosku z tej przyczyny.

W konkluzji co do obecnego zakresu zasady „jednego okienka”, można więc zauważyć, że jest on z jednej strony za wąski - nie obejmuje wpisów wprowadzanych przez sąd rejestrowy z urzędu, zaś z drugiej strony - zakres ten jest za szeroki, bowiem zasada ta obowiązuje względem wszystkich wpisów do rejestru przedsiębiorców dokonanych na wniosek, niezależnie od treści tych wpisów i ich pływu na aktualność danych zbieranych przez pozostałe instytucje.

Żeby usunąć lukę w działaniu instytucji „jednego okienka” co do wpisów ujawnianych przez sąd rejestrowy z urzędu, można postulować przedłużenie działania organów państwowych z urzędu także na wprowadzenie stosownych zmian przez urzędy skarbowe, urząd statystyczny i ZUS (instytucje te mogłyby takie zmiany również uwidaczniać w swoich zbiorach danych samodzielnie, a więc bez wniosku zainteresowanego przedsiębiorcy). Jeśli chodzi o drugie zagadnienie, to ustawodawca pominął kwestię braku wpływu zmiany wpisu w rejestrze przedsiębiorców na informacje znajdujące się w bazach danych pozostałych urzędów, natomiast w art. 19b ust. 1c ustawy o KRS przewidział sytuację odwrotną. Tę nieścisłość dałoby się usunąć poprzez dodanie w art. 19b ust. 1 ustawy o KRS zapisu, że obowiązek złożenia pozostałych wniosków istnieje tylko wówczas, gdy zmiana wpisu w rejestrze przedsiębiorców wywołuje zmiany w innych bazach danych.

Po trzecie, dotychczas „jedno okienko” nie dotyczyło wniosku o objęcie ubezpieczeniem społecznym, jak to ma miejsce w obowiązującym stanie prawnym. Podczas wdrażania pierwszej wersji „jednego okienka” obawiano się objęcia nim wniosków składanych do ZUS „ze względu na znaczny stopień skomplikowania systemu ubezpieczeń społecznych”7. Podczas wdrażania zmian obawy te zniknęły, choć system ubezpieczeń społecznych nie uległ większemu uproszczeniu i faktycznie ten fragment regulacji „jednego okienka” rodzi najwięcej problemów i wątpliwości w praktyce.

W uzasadnieniu ostatnich zmian ustawy o swobodzie działalności gospodarczej oraz ustawy o KRS wskazano między innymi, że ustawa „stanowi drugi etap nowelizacji ustawy o swobodzie działalności gospodarczej. Realizuje ona trzy zasadnicze cele:

1) w sposób zasadniczy porządkuje kwestie kontrolowania przez organy administracji publicznej działalności gospodarczej przedsiębiorców;

2) upraszcza i ułatwia zakładanie działalności gospodarczej przez wprowadzenie tzw. „jednego okienka”, jako przejściowej formy rejestracji działalności gospodarczej (...).

Przez termin „jedno okienko” należy rozumieć okres przejściowy, w którym ewidencjonowanie przedsiębiorców będzie nadal zadaniem gmin z zakresu administracji rządowej. Rejestracja odbywać się będzie w sposób tradycyjny, papierowy, z uwzględnieniem jednak możliwości złożenia wniosku rejestracyjnego drogą elektroniczną. Przedsiębiorca będzie składać jeden wniosek o wpis do poszczególnych rejestrów (gmina, urząd skarbowy, urząd statystyczny, ZUS), w jednym miejscu w urzędzie gminy (stąd „jedno” okienko). (...)

Proponowane rozwiązania zmierzają do poprawy warunków wykonywania działalności gospodarczej przez tworzenie dalszych ułatwień dla przedsiębiorców, a także mają na celu skuteczniejszą ochronę ich interesów w kontaktach z organami administracji publicznej. Ich wprowadzenie przyczyni się do wzrostu bezpieczeństwa obrotu gospodarczego oraz zmniejszenia obciążeń administracyjnych przedsiębiorców”8.

Ustawowe wyłączenia od zasady „jednego okienka”

Zamiarem ustawodawcy było zminimalizowanie katalogu sytuacji, w których przedsiębiorca zgłasza jedno zdarzenie faktyczne bądź prawne do kilku instytucji osobno. Ustawa przewiduje dwa wyjątki od konieczności złożenia zintegrowanych wniosków. Znowelizowany art. 19b ust. 1c ustawy o KRS zawiera dwie kategorie zdarzeń, w przypadku, których instytucja „jednego okienka” jest wyłączona:

1) złożenie wniosku o wpis/zmianę/wykreślenie w formie elektronicznej,

2) zmiana nie dotyczy danych objętych wpisem do rejestru przedsiębiorców.

Złożenie wniosku do sądu rejestrowego w formie elektronicznej powoduje konieczność złożenia tą samą drogą pozostałych wniosków do dalszych instytucji. Tym samym, wdrażana jest w tym przepisie zasada „zero okienka”. Możliwość złożenia wniosku do sądu rejestrowego w postaci elektronicznej została przewidziana w art. 19 ust. 2b ustawy o KRS oraz w art. 6943 § 3 k.p.c.

Drugi przewidziany wprost w ustawie o KRS wyjątek od zasady „jednego okienka” jest wynikiem tego, że konieczność złożenia wniosku do jednego z wymienionych w art. 19b ust. 1 ustawy o KRS urzędów, nie zawsze jest powiązana ze zmianą danych wpisanych w rejestrze przedsiębiorców. Dla przykładu można wskazać zmianę numeru konta bankowego przedsiębiorcy zgłaszaną ZUS oraz urzędowi skarbowemu, która nie jest w żaden sposób ujawniana w rejestrze sądowym, bądź zatrudnienie po raz pierwszy przez podmiot rejestrowy pracowników, co powoduje konieczność zgłoszenia do ZUS (na formularzu ZPA), a również nie ma wpływu na treść wpisu w rejestrze przedsiębiorców. W takich i podobnych sytuacjach przedsiębiorca powinien sam, bez pośrednictwa sądu rejestrowego zgłosić zaistniałe okoliczności właściwym urzędom.

Należy zwrócić uwagę, że to wyłączenie zostało przewidziane tylko w przypadku wniosków o zmianę wpisu w rejestrze przedsiębiorców, a nie dotyczy już pierwszego wpisu czy wykreślenia przedsiębiorcy z tego rejestru. Takie rozwiązanie stanowi trafną konsekwencję faktu, że każdy pierwszy wpis do rejestru przedsiębiorców i każde wykreślenie z tego rejestru powoduje zmianę danych zgłaszanych pozostałym urzędom.

Na marginesie należy zauważyć, że regulacja art. 19b ust. 1c pkt 2 ustawy o KRS jest niepotrzebna, bowiem z pierwszego ustępu powołanego przepisu wynika wprost, iż wnioski do pozostałych instytucji składa się tylko i wyłącznie razem z wnioskiem o rejestrację bądź zmianę wpisu w rejestrze przedsiębiorców. Z tego zaś wynika, że jeśli nie uległy zmianie dane wpisane w rejestrze przedsiębiorców, to nie można też zgłosić zmiany do innych urzędów.

Przesyłanie wniosków, zgłoszeń oraz dokumentów przez sąd rejestrowy

Z mocy art. 19b ustawy o KRS, sąd rejestrowy ma obowiązek przesłać z urzędu:

1) wnioski i zgłoszenia, o których mowa w art. 19b ust. 1 pkt 1-3 ustawy o KRS,

2) dokument poświadczający prawo do lokalu,

3) odpis umowy spółki,

4) inne dokumenty złożone wraz z wnioskami i zgłoszeniami, o których mowa w art. 19b ust. 1 pkt 1-3 ustawy o KRS

5) odpis postanowienia o wpisie do rejestru wraz z zaświadczeniem o wpisie

6) informację o nadanym numerze NIP.

W przypadku złożenia wniosku, o którym mowa w art. 19b ust. 1 ustawy o KRS, sąd rejestrowy samodzielnie przesyła dokumenty niezbędne do nadania numerów do urzędu statystycznego województwa, na terenie którego siedzibę ma przedsiębiorca oraz wskazanego przez przedsiębiorcę urzędu skarbowego. Przesłanie ma nastąpić niezwłocznie, jednak nie później niż w terminie 3 dni roboczych od daty wpisu w rejestrze. W tym zakresie zbędny jest dodatkowy „wniosek” o przesłanie dokumentów do dalszych urzędów - sąd rejestrowy działa w tym przypadku z urzędu - wystarczy więc samo złożenie dokumentów pozwalających na nadanie numerów REGON i NIP. Warto zauważyć, że - w odróżnieniu od poprzedniej wersji przepisu - ustawodawca wyraźnie zaznaczył, że chodzi o dni robocze. Jak trafnie podkreśla K. Kohutek, 3-dniowy termin ma charakter jedynie instrukcyjny, więc jego przekroczenie przez sąd nie rodzi po stronie wnioskodawcy właściwie żadnych uprawnień procesowych9.

Przesłanie wniosku do ZUS również następuje z urzędu, jednak dopiero po uzyskaniu przez sąd rejestrowy informacji o przydzielonym podmiotowi rejestrowemu numerze NIP. Wynika to wprost z art. 19b ust. 1b ustawy o KRS, który stanowi, że „po uzyskaniu informacji o nadaniu przedsiębiorcy numeru NIP sąd rejestrowy przesyła zgłoszenie płatnika składek albo jego zmiany w rozumieniu przepisów o systemie ubezpieczeń społecznych do właściwej jednostki terenowej Zakładu Ubezpieczeń Społecznych”. Ustawodawca nie określił szczegółowo, jak ma wyglądać przesyłana przez urząd skarbowy informacja o NIP, jednak nie jest to informacja w formie zaświadczenia. Przyjęto możliwość przekazywania takiej informacji w dowolnej formie papierowej z podpisem pracownika urzędu skarbowego i pieczęcią urzędu10.

Obieg dokumentów jest, więc w przypadku wniosku kierowanego do ZUS bardziej złożony, a co za tym idzie - również dłużej trwa. W tym zakresie wprowadzenie instytucji „jednego okienka” może stanowić nie lada kłopot dla przedsiębiorców. Pojawia się pytanie, jak będzie ukształtowana możliwość wypłaty świadczeń z ubezpieczenia społecznego w przypadku powstania zdarzenia uzasadniającego taką wypłatę po złożeniu wniosku przez przedsiębiorcę, ale przed rejestracją w ZUS, odsuniętą w czasie z uwagi na wydłużony obieg korespondencji. W tym miejscu można zauważyć, że pewnym przyspieszeniem procedury, choć - zdaniem Autora - też niewystarczającym, byłoby przyjęcie, że urząd skarbowy po nadaniu numeru NIP przesyła stosowne dokumenty bezpośrednio do ZUS zamiast do sądu rejestrowego, zaś sąd rejestrowy - nie czekając na nadanie NIP - po wpisie do rejestru przedsiębiorców przesyła do ZUS zgłoszenie przedsiębiorcy. Należy przypomnieć, że postępowanie dotyczące ujawnienia w rejestrze przedsiębiorców numeru NIP jest wszczynane na wniosek przedsiębiorcy, a nie z urzędu, zatem dla sądu rejestrowego informacja przesyłana z urzędu skarbowego nie stanowi impulsu do wdrożenia odrębnego postępowania.

Obowiązek załączenia umowy spółki oraz dokumentu potwierdzającego uprawnienie do korzystania z lokalu lub nieruchomości, w których znajduje się jego siedziba, jest odpowiednikiem art. 5 ust. 4b ustawy o zasadach ewidencji i identyfikacji podatników i płatników11, który wprowadza identyczne wymogi w ramach procedury samodzielnego złożenia wniosku o nadanie numeru NIP. Nietrafnie więc M. Tarska uznaje za zbędne nakazanie złożenia dodatkowego egzemplarza umowy spółki, wskazując, że jest to powtórzenie wymogu przewidzianego w art. 9 ust. 3 ustawy o KRS oraz w odniesieniu do spółek kapitałowych w przepisach k.s.h. np. art. 167 § 1 pkt 1 i art. 320 § 1 pkt 1 k.s.h.)12. Dołączenie do wniosku drugiego egzemplarza umowy spółki ma umożliwić jego przesłanie przez sąd rejestrowy do urzędu skarbowego, więc komentowany przepis zapobiega konieczności kopiowania przez sąd rejestrowy umowy spółki, której oryginał koniecznie musi pozostać w aktach rejestrowych. Należy dodać, że zwykła kserokopia umowy spółki nie będzie wystarczająca, bowiem powołany wyżej art. 5 ust. 4b ustawy o zasadach ewidencji i identyfikacji podatników i płatników wymaga złożenia uwierzytelnionych lub urzędowo poświadczonych kopii dokumentów.

Należy podkreślić, że w odniesieniu do podmiotów, które powstają wraz z pierwszym wpisem do rejestru przedsiębiorców (wpis konstytutywny) i z tą dopiero chwilą nabywają zdolność prawną i zdolność do czynności prawnych, obowiązek przedłożenia wraz z wnioskiem o wpis do rejestru dokumentu potwierdzającego tytuł prawny do lokalu, w którym znajduje się siedziba podmiotu jest niewykonalny. Tytuł prawny do lokalu można nabyć dopiero po powstaniu podmiotu, a więc po wpisie do rejestru przedsiębiorców. Wyjątek stanowią spółki kapitałowe w organizacji, którym k.s.h. w art. 11 § 1 przyznaje zdolność prawną przed wpisem do rejestru. Pewnym wyjściem może być podpisanie umowy warunkowej dającej tytuł prawny do lokalu (np. umowy najmu czy użyczenia) pod warunkiem zawieszającym dokonania wpisu przez sąd rejestrowy. Takie rozwiązanie będzie jednak kłopotliwe dla wynajmującego/użyczającego (a zatem z pewnością rzadko stosowane), a nadto umowa taka, co do zasady, nie jest umową podpisaną przez sam podmiot rejestrowy, który jeszcze nie istnieje, tylko przez osoby biorące udział w procedurze utworzenia tego podmiotu.

Wprowadzenie nakazu dołączenia odpisu umowy/statutu, zawartego w art. 19b ust. 2 ustawy o KRS, połączone z obowiązkiem przesłania przez sąd rejestrowy tych dokumentów do właściwego urzędu skarbowego, w odniesieniu do spółki z o.o. i spółki akcyjnej powoduje, że zbędna staje się regulacja art. 171 i 324 k.s.h. Jak podaje A. Kidyba, obowiązek przesłania poświadczonego odpisu umowy/statutu spółki służy nadaniu tej spółce numeru NIP, jeżeli nie nastąpiło to już wcześniej w fazie spółki w organizacji. W tym drugim przypadku, zdublowany obowiązek może służyć tylko poinformowaniu urzędu skarbowego o ewentualnej zmianie umowy spółki, co jest jednak mało prawdopodobne ze względu na krótki dwutygodniowy termin, o którym mowa w art. 171 i 324 k.s.h.13. Również inne pozostawione w mocy przepisy ustrojowe (np. art. 290 oraz 477 § 3 k.s.h.) nakazują podmiotom rejestrowym samodzielnie zgłaszać urzędom pewne fakty ujawniane w rejestrze.

Treść art. 19b ust. 3 ustawy o KRS stanowi konsekwencję rozdzielenia w poprzednich przepisach pojęcia wniosku od złożonych wraz z nim załączników w postaci umowy spółki i dokumentu potwierdzającego uprawnienie do lokalu. Oprócz tych załączników do wniosku, przepis nakazuje sądowi rejestrowemu przesłać do właściwych urzędów „inne dokumenty złożone przez przedsiębiorcę wraz z wnioskiem, o którym mowa w ust. 1”.

Z celu regulacji wynika, że te inne dokumenty powinny być przekazane przez sąd rejestrowy do urzędu statystycznego i urzędu skarbowego tylko wówczas, gdy mają bezpośredni związek z wnioskiem o nadanie numerów REGON i NIP, w szczególności o przesłaniu dokumentów nie powinien przesądzać sam fakt złożenia ich wraz z wnioskiem o nadanie wskazanych wyżej numerów. Należy pamiętać, że oba wnioski - czyli wniosek o wpis do KRS lub zmianę tego wpisu i wniosek o nadanie numerów REGON i NIP - składane są łącznie, a wraz z wnioskiem rejestrowym składanych jest zazwyczaj dużo różnych dokumentów, np. lista wspólników, wykaz adresów członków zarządu, czy wzory podpisów osób upoważnionych do reprezentacji podmiotu rejestrowego.

Mimo braku terminu, w jakim sąd rejestrowy ma przesłać do właściwych urzędów wymienione w przepisie załączniki, należy uznać, że dokumenty te są przesyłane razem z wnioskiem o nadanie numerów (takie wnioski nasuwa logika i ekonomia postępowania), a więc zastosowanie znajdzie termin określony w art. 19b ust. 1 ustawy o KRS.

Kompetencje sądu rejestrowego co do dodatkowych wniosków

Ze znowelizowanych przepisów wynika, że w gestii sądów rejestrowych pozostaje jedynie przyjęcie dodatkowych wniosków składanych obok wniosku o rejestrację, czy zmianę wpisu w rejestrze przedsiębiorców. Zarówno formalne, jak i merytoryczne badanie wniosków kierowanych do US, GUS i ZUS pozostaje wyłączną domeną tych urzędów. Jak zaznaczono w cytowanym powyżej fragmencie uzasadnienia ustawy, sąd rejestrowy nie bada kompletności dokumentów przekazywanych do urzędu statystycznego i urzędu skarbowego. Nie można zgodzić się z interpretacją Ministerstwa Sprawiedliwości, że sądy rejestrowe sprawdzają prawidłowość podpisów pod poszczególnymi wnioskami i w razie ich braku będą wzywać wnioskodawcę do usunięcia tej usterki wniosku14. Na taki zabieg nie pozwalają przepisy ustawy o KRS, jak również odpowiednie dla pozostałych wniosków przepisy proceduralne. Sąd rejestrowy ma jedynie obowiązek sprawdzić czy do wniosku rejestrowego zostały dołączone stosowne pozostałe formularze zgłoszeniowe. Nie zawsze jednak na brak niektórych dodatkowych formularzy sąd rejestrowy będzie reagował wydaniem zarządzenia o zwrocie wniosku - o czym niżej.

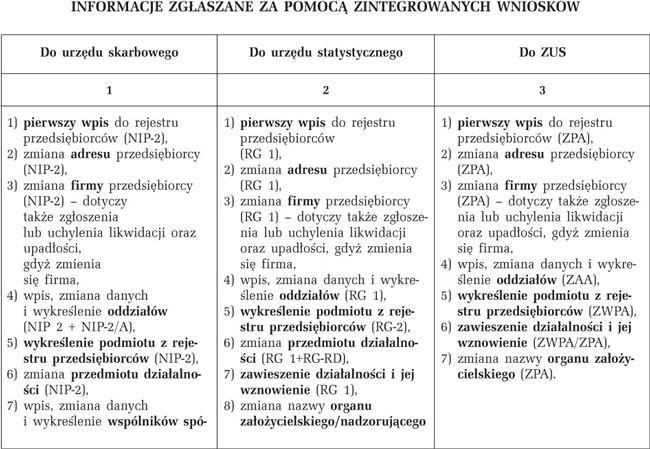

Obowiązek zgłoszenia do urzędu statystycznego

Do urzędu statystycznego składany jest wniosek RG-1 dotyczący wpisu do krajowego rejestru urzędowego podmiotów gospodarki narodowej (REGON), bądź wniosek RG-2 z żądaniem wykreślenia podmiotu z tego rejestru. Wniosek RG-1 powinien być obowiązkowo złożony w postępowaniu o pierwszy wpis do rejestru przedsiębiorców. Do wniosku RG-1 może być dołączony załącznik RG-RD dotyczący wykonywanej działalności. Wniosek RG-2 może być złożony wraz z wnioskiem o wykreślenie z rejestru przedsiębiorców (KRS-X1, bądź KRS-X2). Wykreślenie podmiotu rejestrowego z urzędu przez sąd rejestrowy związane z przekształceniem tego podmiotu w inny nie powoduje konieczności złożenia formularza RG-2, bowiem dotychczasowym numerem REGON posługuje się nowopowstały podmiot w związku z zasadą sukcesji uniwersalnej praw.

Mimo zmiany przepisów, przedsiębiorcy w pewnych sytuacjach nadal będą kontaktowali się bezpośrednio z urzędem statystycznym. Jak wynika z interpretacji nowych przepisów przez GUS, „jedynie zmiana danych objętych obowiązkiem wpisu do rejestru REGON, które nie podlegają równocześnie zgłoszeniu do ewidencji działalności gospodarczej lub odpowiednio w rejestrze przedsiębiorców, podlega reżimowi ustawy o statystyce publicznej (art. 42 ust. 8 ustawy o statystyce publicznej). W tym przypadku przedsiębiorcy mają obowiązek złożyć wniosek RG-1 we właściwym terytorialnie urzędzie statystycznym”15.

Obowiązek zgłoszenia do urzędu skarbowego

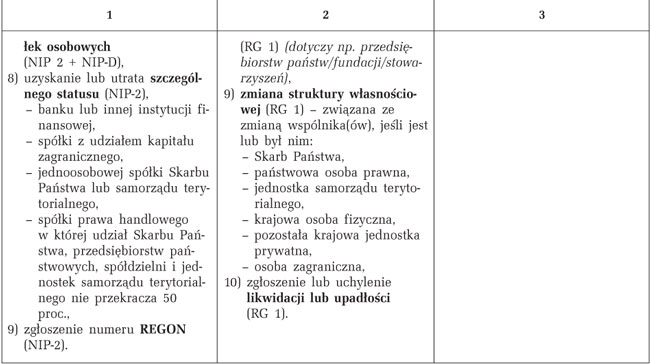

Zgłoszenie identyfikacyjne podatnika następuje na formularzu NIP-2, a jeżeli zgłoszenie dotyczy spółki osobowej, należy dodatkowo załączyć formularz NIP-D (informacja o wspólnikach spółki osobowej, bądź o spółkach wchodzących w skład grupy kapitałowej). Zgłoszenie posiadanego numeru konta bankowego następuje na druku NIP-B. W przypadku gdy działalność gospodarcza prowadzona jest również poza siedzibą główną - w oddziałach, należy załączyć dodatkowo druk NIP-C.

Obowiązek zgłoszenia do Zakładu Ubezpieczeń Społecznych

Wraz z wnioskiem o wpis do rejestru zgłaszane są dane płatnika składek. Zgłoszenie to następuje na formularzach:

1) ZFA - zgłoszenie wspólników spółek osobowych

2) ZPA - zgłoszenie dotyczące osób prawnych

3) ZIPA - zgłoszenie zmiany danych płatnika

4) ZAA - zgłoszenie oddziałów prowadzonej działalności gospodarczej

5) ZBA - numery rachunków bankowych

6) ZWPA - wyrejestrowanie płatnika

Przy składaniu wniosku o pierwszy wpis do rejestru w przypadku spółki osobowej, wymagane jest złożenie wypełnionego formularza ZFA przez każdego wspólnika spółki, jeżeli do tej pory nie był on zarejestrowany jako płatnik. Ustawodawca - wprowadzając w art. 19b ustawy o KRS nieograniczony obowiązek każdorazowego składania stosownych wniosków do ZUS - nie przewidział, że wspólnik spółki osobowej już wcześniej mógł być płatnikiem, więc drugi raz nie powinien się zgłaszać - takie zgłoszenie mogłoby zostać potraktowane jako chęć wykreślenia poprzedniego wpisu przez ZUS i wpisania płatnika od nowa. Problem ten został zauważony przez Ministerstwo Sprawiedliwości, które w piśmie kierowanym do poszczególnych wydziałów KRS16, związanym z wejściem w życie 31 marca 2009 r. zmian do ustawy o swobodzie działalności gospodarczej, zauważa, że między definicją przedsiębiorcy stosowaną w KRS a definicją płatnika składek ubezpieczenia społecznego zachodzą rozbieżności powodujące możliwość braku wniosku do ZUS, jeśli wspólnik już wcześniej był zarejestrowany jako płatnik składek. Z interpretacji Ministerstwa Sprawiedliwości wynika, że w razie niezłożenia stosownego wniosku do ZUS w ramach postępowania o pierwszy wpis do rejestru spółki osobowej, sądy rejestrowe nie powinny wzywać do usunięcia tego braku pod rygorem zwrotu wniosku przyjmując domniemanie, że zachodzi wskazana wyżej sytuacja. Taka interpretacja wydaje się być trafna z punktu widzenia celowości wprowadzonych przepisów, niemniej jednak stoi w sprzeczności z literalną wykładnią art. 19b ustawy o KRS.

Na druku ZPA składa wniosek osoba prawna bądź jednostka organizacyjna nieposiadająca osobowości prawnej, która zatrudnia pracowników. Faktycznie możliwe jest jednak w postępowaniu o pierwszy wpis do rejestru zgłoszenie tego dodatkowego formularza tylko i wyłącznie przez spółki kapitałowe, bowiem tylko w ich przypadku prawo przewiduje formę spółki w organizacji, która może zatrudniać pracowników. Jedną z funkcji Krajowego Rejestru Sądowego jest funkcja legalizacyjna związana konstytutywnym (tworzącym prawo, tworzącym podmiot) pierwszym wpisem do rejestru. Co do innych niż spółki kapitałowe podmiotów ujawnianych w rejestrze przedsiębiorców i powstających dopiero z chwilą wpisu, odpowiednie przepisy ustrojowe nie przewidują możliwości ich funkcjonowania przed dniem wpisu, zatem dopiero po wpisie będą miały możliwość zatrudniania pracowników. Jeśli podmiot rejestrowy nie zgłasza wraz z wnioskiem o pierwszy wpis do rejestru przedsiębiorców formularza ZPA, to sąd powinien przyjąć, że podmiot nie zatrudnia pracowników. Z kolei, późniejsze zatrudnienie pracowników samo w sobie nie powoduje konieczności złożenia do sądu rejestrowego wniosku o zmianę wpisu w rejestrze przedsiębiorców, zatem przedsiębiorca składa formularz ZPA samodzielnie w ZUS - zgodnie z treścią art. 19b ust. 1c pkt 2 ustawy o KRS.

W wypełnianych do ZUS formularzach kluczowe znaczenie ma wskazanie daty powstania obowiązku opłacania składek, co jest równoznaczne z datą rozpoczęcia działalności gospodarczej (w przypadku formularza ZFA), bądź z datą zatrudnienia pracowników (formularz ZPA), co w niektórych przypadkach w trakcie sporządzania wniosku jest niemożliwe. Przeczy takiej możliwości treść art. 14 ust. 1 ustawy o swobodzie działalności gospodarczej, według którego „przedsiębiorca może podjąć działalność gospodarczą w dniu złożenia wniosku o wpis do ewidencji działalności gospodarczej albo po uzyskaniu wpisu do rejestru przedsiębiorców w Krajowym Rejestrze Sądowym. Wyjątek od tej zasady został ujęty w art. 14 ust. 4 ustawy o swobodzie działalności gospodarczej, w myśl którego „spółka kapitałowa w organizacji może podjąć działalność gospodarczą przed uzyskaniem wpisu do rejestru przedsiębiorców. Zasady wpisu do rejestru przedsiębiorców określają odrębne przepisy”. Kwestia momentu, od którego podmiot rejestrowy może zatrudniać pracowników, została omówiona powyżej.

Jeżeli wniosek do ZUS składany jest łącznie z wnioskiem o pierwszy wpis w rejestrze przedsiębiorców, to niemożliwe jest, za wyjątkiem spółek kapitałowych w organizacji, podanie daty rozpoczęcia działalności gospodarczej, którą rozpocząć można dopiero po wpisie do KRS.

Istotne jest to, że Zakład Ubezpieczeń Społecznych w praktyce przyjmuje wnioski składane przez przedsiębiorców do urzędu bez pośrednictwa sądów rejestrowych. Wynika to z interpretacji przepisów dokonanej przez ZUS17.

Na druku ZAA przedsiębiorca zgłasza adresy, pod którymi prowadzona jest działalność gospodarcza - dla podmiotów ujawnionych w rejestrze przedsiębiorców druk ten będzie wypełniany wraz z wnioskiem o wpis do rejestru oddziału przedsiębiorcy w rozumieniu art. 5 ust. 4 ustawy o swobodzie działalności gospodarczej, zgodnie z którym oddział to wyodrębniona i samodzielna organizacyjnie część działalności gospodarczej, wykonywana przez przedsiębiorcę poza siedzibą przedsiębiorcy lub głównym miejscem wykonywania działalności.

Na formularzu ZBA zgłaszane są numery rachunków bankowych płatnika składek ubezpieczenia społecznego. Co oczywiste, złożenie tego formularza jest możliwe dopiero po założeniu konta bankowego. Przedsiębiorca może samodzielnie zgłosić założenie konta bankowego Zakładowi Ubezpieczeń Społecznych, ponieważ, co do zasady, założenie takiego konta nie wpływa w żaden sposób na treść wpisu w rejestrze przedsiębiorców. Na druku ZIPA zgłaszane są zmiany danych płatnika składek, a na druku ZWPA zgłasza się wykreślenie płatnika z rejestru ZUS.

Skutki niezłożenia dodatkowych wniosków

Jak stanowi art. 19b ust. 1 ustawy o KRS, wraz z wnioskiem o wpis lub zmianę wpisu w rejestrze przedsiębiorców wnioskodawca składa:

1) wniosek o wpis albo zmianę wpisu do krajowego rejestru urzędowego podmiotów gospodarki narodowej (REGON);

2) zgłoszenie płatnika składek albo jego zmiany w rozumieniu przepisów o systemie ubezpieczeń społecznych;

3) zgłoszenie identyfikacyjne albo aktualizacyjne, o którym mowa w ustawie z 13 października 1995 r. o zasadach ewidencji i identyfikacji podatników i płatników (wraz ze wskazaniem właściwego naczelnika urzędu skarbowego pod rygorem zwrotu wniosku (podkreślenie Ł.Z.).

Brzmienie cytowanego przepisu nastręcza wątpliwość, czy rygor zwrotu wniosku dotyczy wszystkich trzech punktów przepisu, czy tylko ostatniego punktu, w którym rygor ten został wprost zapisany. Ponadto, nie jest do końca jasne, czy chodzi o natychmiastowy zwrot - jak w przypadku art. 19 ust. 3 ustawy o KRS - czy też sąd w pierwszej kolejności wezwie wnioskodawcę do usunięcia braków formalnych.

Co do pierwszej wątpliwości, to należy uznać, że rygor zwrotu powinien odnosić się do każdego z trzech wskazanych w przepisie zgłoszeń. Nie ma racjonalnego powodu, by różnicować w tym zakresie obowiązki przedsiębiorcy. Taki też wniosek nasuwa się, jeśli się weźmie pod uwagę cel instytucji „jednego okienka” - nie miałaby ona sensu, jeśli zgłoszone zostałyby tylko niektóre wnioski.

W odniesieniu do kwestii zastosowanego przez ustawodawcę w przepisie rygoru zwrotu wątpliwości nie da się tak łatwo usunąć, stąd też poszczególne sądy rejestrowe stosują omawiany przepis na różne sposoby18. Wątpliwości pogłębia także interpretacja Ministerstwa Sprawiedliwości, które sugeruje, że „brak wniosku RG-1 powinien skutkować wezwaniem sądu do uzupełnienia braków pod rygorem zwrotu wniosku”, natomiast brak wniosku NIP-2 kierowanego do urzędu skarbowego winno skutkować zwrotem wniosku bez wzywania do uzupełnienia braków19.

Z jednej strony - ustawodawca posługuje się sformułowaniem „zwrot wniosku”, a nie „wezwanie do usunięcia braków formalnych”, jednak z drugiej strony - rygor zwrotu wniosku jest opisany w sposób dość lakoniczny, niepodobny do zawartego w art. 19 ust. 3 ustawy o KRS. Dla porównania, treść tego drugiego przepisu w brzmieniu „wniosek złożony z naruszeniem przepisu ust. 2 lub nieprawidłowo wypełniony podlega zwróceniu, bez wzywania do uzupełnienia braków” nie nasuwa żadnych wątpliwości. Należy zaznaczyć, że zwrot wniosku bez wcześniejszego wezwania do usunięcia braków jest instytucją wyjątkową, która powinna być stosowana tylko wówczas, gdy przepisy wyraźnie ją przewidują.

Ustawowe sformułowanie „wraz ze wskazaniem właściwego naczelnika urzędu skarbowego pod rygorem zwrotu wniosku” może literalnie oznaczać, również tylko to, że zwrotem wniosku będzie skutkować tylko niewskazanie właściwego dla danego przedsiębiorcy naczelnika urzędu skarbowego.

W konkluzji powyższych rozważań należy przyjąć mimo powołanych powyżej wątpliwości, że w art. 19b ust. 1 ustawy o KRS mowa jest o zwrocie wniosku bez wcześniejszego wzywania do usunięcia braków formalnych, co stanowi odrębną od art. 19 ust. 3 ustawy o KRS podstawę zwrotu wniosku. Należy jednak postulować, by w ramach kolejnych zmian ustawy o KRS zmienić redakcję przepisu na bardziej klarowną, w szczególności co do zastosowanego w nim rygoru.

Podsumowanie

Sam pomysł wprowadzenia „jednego okienka” zasługuje na bezwzględną aprobatę, skoro nasz kraj stawia przedsiębiorcom znacznie wyższe bariery biurokratyczne niż inne państwa, jednak wykonanie tego pomysłu okazuje się w wielu miejscach niefortunne.

Nazwa „jedno okienko” używana przez pomysłodawców nie pojawia się w regulacji ustawowej, a tylko w uzasadnieniach projektów ustaw oraz w wypowiedziach prasowych i sugeruje rzeczywistą możliwość załatwienia wszystkich procedur związanych z utworzeniem nowego podmiotu jednorazowo, bez konieczności wizyt w kolejnych urzędach bądź instytucjach, co w wielu przypadkach okazuje się niewykonalne.

Jak zostało wykazane powyżej połączeniu obowiązków rejestrowych z obowiązkami wobec US, ZUS i urzędów statystycznych nie zawsze jest „po drodze”. Szczególnie dużo trudności sprawia konieczność łącznego złożenia wniosku rejestrowego i formularza składanego do Zakładu Ubezpieczeń Społecznych. Wydaje się w tym kontekście, że najbardziej chybionym pomysłem było wprowadzenie ustawowego obowiązku korzystania przez przedsiębiorcę z „jednego okienka”. Pogląd taki ma tym większe uzasadnienie, że często nowe rozwiązania prawne zamiast skrócić procedury rejestracyjne, jak to było zakładane, znacznie je wydłużają, a co najważniejsze często przy tym przedsiębiorca i tak musi odbyć więcej niż jedną wizytę w urzędach.

W ramach nowych rozwiązań przedsiębiorca praktycznie został pozbawiony możliwości uzyskania informacji o prawidłowym sposobie wypełnienia formularzy kierowanych do urzędów skarbowych, urzędu statystycznego oraz ZUS. Nie zawsze wypełniony wzór formularza pomoże usunąć wszelkie wątpliwości, często pomocna bywa drobna sugestia urzędnika, jednak pracownicy sekretariatów sądowych nie udzielą w tym zakresie żadnych wskazówek, bowiem zostali przeszkoleni w procedurach sądowych. Oczywiście, zadaniem sądu i poszczególnych urzędów nie jest udzielanie porad prawnych, jednak drobne sugestie dotyczące sposobu wypełnienia formularzy nieraz mają dla wnioskodawcy zbawienny wręcz skutek. Zatem z systemu, gdzie kompetentni w swych zadaniach urzędnicy poszczególnych placówek mogli wspomóc fachową wiedzą przedsiębiorców, przechodzimy do systemu, w którym wnioski przyjmowane są przez sądy rejestrowe bez jakiejkolwiek ich korekty, co następnie skutkuje wezwaniami wysyłanymi do przedsiębiorców przez właściwe do rozpoznania poszczególnych wniosków urzędy. Należy stanowczo zaznaczyć, że sąd rejestrowy nie jest władny do samodzielnej oceny prawidłowości wypełnienia formularzy innych niż te bezpośrednio związane z wpisem do rejestru przedsiębiorców. W tej sytuacji, każdy błąd w formularzach kierowanych do ZUS, US i GUS będzie skutkować osobnym wezwaniem przedsiębiorcy przez te instytucje do jego korekty.

Przyjęte rozwiązanie tylko formalnie (i to nie w każdym przypadku) pozwala na złożenie wszystkich wniosków w jednym zamiast w czterech „okienkach”, tyle że z pierwszego „okienka” dokumenty są przesyłane do pozostałych trzech „okienek”, czasem przy konieczności zachowania pewnej kolejności. Nadal więc procedury są załatwiane w czterech „okienkach”, tyle że samo złożenie wniosków i dokumentów może nastąpić do jednego „okienka”. Do tej pory przedsiębiorca samodzielnie składał wnioski do US, ZUS i GUS, a co za tym idzie - jeżeli była taka potrzeba - to robił to osobiście w ciągu jednego dnia - obecnie nawet przy założeniu, że sąd rejestrowy dotrzyma wskazanego w ustawie 3 dniowego terminu instrukcyjnego, to nadal pozostaje kwestia czasu doręczenia korespondencji przez pocztę. Można więc stwierdzić, że to, co do tej pory przedsiębiorca mógł zrobić w jeden dzień, obecnie będzie trwało w najlepszym razie 4-5 dni. Zatem skrócenie procedury okazuje się fikcją.

Należy również zauważyć, że sądy rejestrowe zostały obarczone nowymi zadaniami (przy czym zadań nie ubyło w pozostałych urzędach), za czym nie poszło zwiększenie zatrudnienia kadry urzędniczej, zatem istnieje realne zagrożenie, że nowe czynności przy natłoku wcześniejszych obowiązków spowodują dalsze spowolnienie procedur.

Wdrożenie nowej procedury spowodowało rosnące koszty, które obciążają budżet - do tej pory sądy rejestrowe wysyłały znacznie mniej korespondencji.

Większość opisanych wyżej niedogodności mogłaby zostać usunięta przez stworzenie ekspozytur poszczególnych urzędów przy sądach rejestrowych, co jednocześnie zapewniłoby fachową informację oraz zniwelowałoby czas dojścia korespondencji pomiędzy sądem rejestrowym, a poszczególnymi urzędami.

Warto zaznaczyć, że - zgodnie z treścią art. 22 ust. 1 ustawy o swobodzie działalności gospodarczej - dokonywanie lub przyjmowanie płatności związanych z wykonywaną działalnością gospodarczą następuje za pośrednictwem rachunku bankowego przedsiębiorcy w każdym przypadku, gdy:

1) stroną transakcji, z której wynika płatność, jest inny przedsiębiorca oraz

2) jednorazowa wartość transakcji, bez względu na liczbę wynikających z niej płatności, przekracza równowartość 15 000 euro przeliczonych na złote według średniego kursu walut obcych ogłaszanego przez Narodowy Bank Polski ostatniego dnia miesiąca poprzedzającego miesiąc, w którym dokonano transakcji.

We wskazanych wyżej przypadkach przedsiębiorca ma obowiązek założyć konto bankowe, a więc oprócz rejestracji podmiotu w rejestrze przedsiębiorców potrzebna jest jeszcze co najmniej jedna dodatkowa wizyta w banku, chyba że bank umożliwia założenie konta przez internet.

Pewną część mankamentów nowych rozwiązań prawnych dostrzeżono i - zgodnie z propozycją Ministerstwa Gospodarki - projektowane są kolejne zmiany instytucji „jednego okienka”, w tym niektóre zbieżne z postulatami zawartymi w niniejszym artykule20.

dr Łukasz Zamojski

sędzia Sądu Rejonowego w Gliwicach

Przypisy

1 Ustawa z 20 sierpnia 1997 r. (j.t. Dz.U. z 2007 r. Nr 168, poz. 1186 z późn.zm.).

2 Na mocy art. 5 pkt 4 ustawy z 14 listopada 2003 r. o zmianie ustawy - Prawo działalności gospodarczej oraz niektórych innych ustaw (Dz.U. Nr 217, poz. 2125).

3 Druk sejmowy nr 1833, Sejmu IV kadencji.

4 Ustawa z 19 grudnia 2008 r. o zmianie ustawy o swobodzie działalności gospodarczej oraz niektórych innych ustaw (Dz.U. z 2009 r. Nr 18, poz. 97).

5 Wykreślenie nie jest wprost wymienione w treści art. 19b ust. 1 ustawy o KRS, ale zgodnie z regulacją art. 20 ust. 4 ustawy o KRS wpisem w rejestrze jest również wykreślenie.

6 Najczęściej występujące wpisy o takim charakterze to: sprostowania wpisu na podstawie art. 12 ust. 2 ustawy o KRS bądź art. 350 k.p.c., wykreślenie podmiotu z rejestru na skutek jego przekształcenia, połączenia bądź podziału (np. na podstawie przepisów k.s.h.), wykreślenie danych niedopuszczalnych w trybie art. 12 ust. 3 ustawy o KRS.

7 Fragment uzasadnienia ustawy z 14 listopada 2003 r. o zmianie ustawy prawo działalności gospodarczej, druk sejmowy Sejmu IV Kadencji nr 1833.

8 Z uzasadnienia projektu ustawy o zmianie ustawy o swobodzie działalności gospodarczej oraz zmianie niektórych innych ustaw, Sejm RP VI Kadencji, druk sejmowy 1204.

9 K. Kohutek, Komentarz do art. 19(b) ustawy o KRS [w:] K. Kohutek, Komentarz do ustawy z 14 listopada 2003 r. o zmianie ustawy - Prawo działalności gospodarczej oraz niektórych innych ustaw (Dz.U.03.217.2125), w zakresie zmian do ustawy z 20 sierpnia 1997 r. o Krajowym Rejestrze Sądowym (Dz.U.01.17.209).

10 Pismo Ministerstwa Sprawiedliwości Departamentu Informatyzacji i Rejestrów Sądowych z 26 marca 2009 r. kierowane do poszczególnych sądów rejestrowych, L.dz.DIR-S-III-020-13/09 Min. Spraw. Dep. Informatyzacji i Rejestrów Sądowych, niepublikowane.

11 Ustawa z 13 października 1995 r. (j.t. Dz.U. z 2004 r. Nr 269, poz. 2681 z późn.zm.).

12 Zob. M. Tarska [w]: S. Sołtysiński, A. Szajkowski, A. Szumański, J. Szwaja, M. Tarska, Kodeks spółek handlowych. Komentarz, tom V, s. 502.

13 A. Kidyba, Kodeks spółek handlowych. Komentarz do art. 1-300 k.s.h., tom I, LEX 2008, wyd. VI.

14 Pismo Ministerstwa Sprawiedliwości Departamentu Informatyzacji i Rejestrów Sądowych z 26 marca 2009 r. kierowane do poszczególnych sądów rejestrowych, L.dz.DIR-S-III-020-13/09 Min. Spraw. Dep. Informatyzacji i Rejestrów Sądowych, niepublikowane.

15 Informacja o zasadzie „jednego okienka” podana na stronie internetowej GUS pod adresem http://www.stat.gov.pl/gus/580_6080_PLK_HTML.htm.

16 Pismo Ministerstwa Sprawiedliwości Departamentu Informatyzacji i Rejestrów Sądowych z 26 marca 2009 r., L.dz.DIRS-III-020-13/09 Min. Spraw. Dep. Informatyzacji i Rejestrów Sądowych, niepublikowane.

17 Informacja podana na stronie internetowej ZUS pod adresem http://www.zus.pl/default.asp?id=1&p=&idk=1093.

18 Z informacji uzyskanych przez autora wynika, że sądy rejestrowe we Wrocławiu, Opolu, Krakowie, Lublinie, Rzeszowie Koszalinie, Bielsku-Białej zwracają wnioski bez wezwania, natomiast sądy rejestrowe w Gliwicach, Bydgoszczy, Szczecinie, Toruniu, Poznaniu, Częstochowie wzywają do usunięcia braków formalnych, sąd w Katowicach zwraca wniosek rejestrowy, który nie zawiera wniosku do urzędu skarbowego, a w pozostałych dwóch przypadkach wzywa do usunięcia braków.

19 Pismo Ministerstwa Sprawiedliwości Departamentu Informatyzacji i Rejestrów Sądowych z 26 marca 2009 r., L.dz.DIRS-III-020-13/09 Min. Spraw. Dep. Informatyzacji i Rejestrów Sądowych, niepublikowane.

20 Zobacz artykuł w Gazecie Prawnej z 15 sierpnia 2009 r., Jedno okienko zacznie funkcjonować oraz artykuł w „Rzeczpospolitej” z 18 sierpnia 2009 r., Punkt kontaktowy wesprze jedno okienko.

REKLAMA

REKLAMA