Nowinki leasingowe - czyli wszystko, co warto wiedzieć o leasingu

REKLAMA

REKLAMA

Kolejna sprawa, na którą należy zwrócić uwagę w przypadku kredytów dla początkujących firm, to oczywiście konieczność posiadania majątku i zaoferowania go na zabezpieczenie. Nie wszyscy przedsiębiorcy posiadający pomysł, który jeszcze nie zdążył wygenerować nadwyżek finansowych, mogą sobie pozwolić na kredytowanie. Firmy leasingowe zawsze mają zabezpieczenie w postaci przedmiotu leasingu oraz wymagają wniesienia przez leasingobiorcę czynszu inicjalnego w wysokości ok. 30 proc. wartości leasingowanego przedmiotu. Ich ryzyko zatem jest mniejsze, stąd też są bardziej otwarte na klienta niż bank.

REKLAMA

REKLAMA

Najpopularniejszy w Polsce leasing operacyjny

W naszym kraju najpopularniejszą formą leasingu jest leasing operacyjny. Jest bardzo podobny do klasycznej dzierżawy. Leasingodawca przekazuje leasingobiorcy dany przedmiot, a za jego używanie otrzymuje czynsz. Po pewnym czasie, zazwyczaj po kilku miesiącach lub maksymalnie 2 lub 3 latach, przedmiot leasingu wraca do leasingodawcy.

REKLAMA

Leasing operacyjny jest popularny wśród firm, które podpisują znaczne kontrakty, jednakże są zobowiązane do ich wykonania w stosunkowo krótkim czasie. Dzieje się tak przykładowo w branży budowlanej (w przypadku sprzętu budowlanego) czy transportowej.

Powszechny jest również w branży spożywczej, zwłaszcza przetwórstwa płodów rolnych, gdzie występuje sezonowość. Firmy leasingowe są bardzo otwarte na potrzeby klientów z branż sezonowych. Można harmonogram spłat leasingowych dostosować dokładnie do rocznego cyklu przepływów gotówkowych związanych z sezonowością w branży i swobodnie korzystać ze środków leasingu nawet w miesiącach tzw. chudszych, gdy firma jest w „finansowym dołku”, z którego niebawem powinna wyjść, gdy nadejdzie sezon na jej produkty.

Co ciekawe, leasing operacyjny jest ostatnio również powszechnie wykorzystywany w branżach: telekomunikacyjnej i komputerowej. W formie leasingu zwrotnego doskonale nadają się do leasingowania powierzchnie lokali magazynowych, sklepowych czy gastronomicznych.

Jedną z największych zalet leasingu operacyjnego - popularnego w Polsce, ale i w innych krajach Unii Europejskiej - jest jego pozabilansowy charakter, a zatem korzystanie z tej formy finansowania nie wpłynie niekorzystnie na wskaźniki struktury zadłużenia w firmie. Warto również wspomnieć, że raty leasingowe są niższe niż w przypadku leasingu finansowego, ponieważ nie odpowiadają równowartości przedmiotu leasingu, a są jedynie uzależnione od tzw. stopnia zużycia przedmiotu leasingu i czasu trwania umowy leasingowej.

Leasing finansowy - gdy chcesz przenieść własność

Z leasingiem finansowym mamy do czynienia wówczas, gdy przedmiot leasingu jest przekazywany w użytkowanie za wynagrodzeniem czynszowym, przy czym spłata następuje w ratach obejmujących pełną wartość przedmiotu leasingu, a przy ostatniej racie może nastąpić przeniesienie prawa własności na leasingobiorcę.

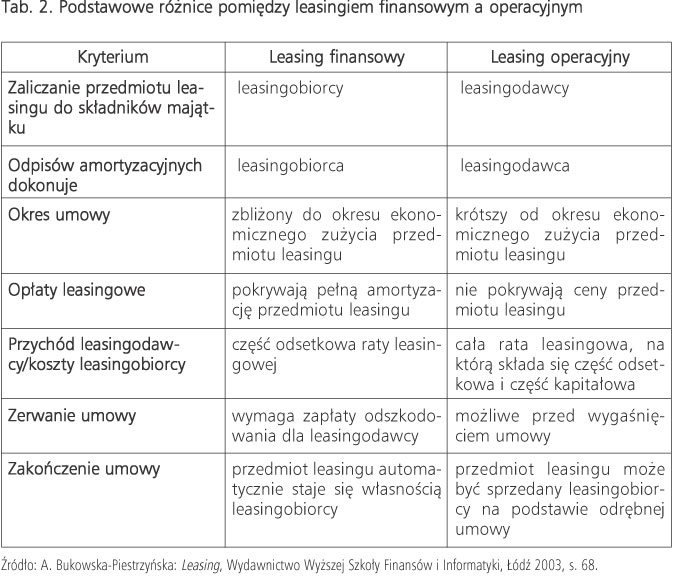

Zasadniczo leasing operacyjny oraz leasing finansowy różni się między sobą w kilku istotnych dziedzinach (por. tabela 2): podmiot, który może zaliczać przedmiot leasingu do składników swego majątku, możliwości odpisów amortyzacyjnych, okres, na jaki zawierana jest umowa leasingowa, wysokość opłat leasingowych, możliwość zaliczania rat leasingowych w koszty, możliwość zerwania umowy leasngowej oraz zagadnienia przeniesienia lub braku możliwości przeniesienia własności po zakończeniu umowy leasingowej.

Umowy leasingu finansowego zawiera się na dłuższy okres, odpowiadający zazwyczaj okresowi amortyzacji danego przedmiotu leasingu, a zatem nawet na kilka lat. Jednakże z uwagi na to, że od momentu wydania rzeczy w użytkowanie do momentu całkowitej spłaty przedmiotu leasingu upływa kilka lat, przed przeniesieniem prawa własności konieczna jest zazwyczaj ponowna wycena przedmiotu leasingu (powinna to regulować umowa). Taka wycena jest niezbędna z uwagi na konieczność uwzględnienia wzrostu cen rynkowych.

PRZYKŁAD

W Łodzi ceny nieruchomości w 2006 r. wzrosły o 67 proc., w 2007 r. o ok. 40 proc., a w kolejnych latach specjaliści przewidują rokroczny wzrost od 10 do 20 proc. Z tego względu, podpisując w 2005 r. umowę leasingu finansowego nieruchomości, nikt dokładnie nie mógł przewidzieć, co stanie się na rynku nieruchomości w perspektywie kilku kolejnych lat (można było jedynie przypuszczać). Dlatego - zgodnie z umową leasingu finansowego - przed całkowitą spłatą rat leasingowych konieczna była ponowna wycena nieruchomości uwzględniająca wzrost cen rynkowych. Leasingobiorca musiał w takiej sytuacji uzupełnić należność w stosunku do nowej wyceny nieruchomości. Faktyczny akt przeniesienia własności z leasingodawcy na leasingobiorcę może nastąpić dopiero po zapłacie ostatniej raty leasingowej z ewentualną dopłatą różnicy w cenie (strony mogą negocjować warunki i wysokość dopłaty).

Leasing zwrotny metodą na refinansowanie

Bardzo wiele firm w ramach swojego rozwoju podejmuje decyzje o przeprowadzeniu inwestycji. Kupowane są wówczas maszyny specjalistyczne, urządzenia nowoczesnych technologii, linie produkcyjne czy hale magazynowe i produkcyjne. Menedżerowie - dumni z rozwoju firmy - postanawiają sfinansować zakup gotówką. Tok myślenia bywa następujący: „Tak świetnie się mojej firmie powodzi, że wcale nie potrzebuje pomocy żadnej instytucji finansowej. Nie będę ponosić dodatkowych kosztów i wszystko sfinansuję gotówką, a amortyzację wrzuci się w koszty”. W 99 proc. jest to zazwyczaj początek zapaści finansowej firmy, ponieważ później okazuje się, że wszystkie pieniądze zostały z firmy „wyciągnięte” na sfinansowanie inwestycji i już nic nie zostało na bieżącą działalność.

PRZYKŁAD

Firma GAMMA zakupiła za gotówkę nowoczesną linię technologiczną do produkcji ciasta. Linia technologiczna miała być tak wydajna, że pracownicy mieli pracować na trzy zmiany (przy starej linii technologicznej pracowali na jedną zmianę). Po zakupie i zainstalowaniu linii technologicznej oraz przeszkoleniu pracowników w zakresie obsługi linii kierownictwo firmy stwierdziło, że utraciło płynność bieżącą. Wszystkie pieniądze przeznaczono na zakup i uruchomienie linii technologicznej i zabrakło pieniędzy na gigantyczne dostawy wsadu do produkcji. Ponadto - chcąc pozyskać nowych odbiorców - proponowano dłuższe niż konkurencja terminy płatności, a zatem dłużej czekano na gotówkę. Zabrakło również pieniędzy na wypłaty dla zwiększonej liczby pracowników. Na dodatek, wykazywano znacznie wyższe zyski, pomimo że w firmie brakowało gotówki. Trzeba było zatem płacić wyższe podatki, gdy tymczasem ewidentnie brakowało na ten cel pieniędzy. Z pomocą przyszedł wówczas doradca z firmy leasingowej, który wyjaśnił, że istnieje możliwość przeprowadzenia transakcji tzw. leasingu zwrotnego owej linii technologicznej. Firma leasingowa odkupiła linię technologiczną od firmy GAMMA, przekazując na ten cel 70 proc. jej wartości rynkowej i wyznaczając harmonogram rat leasingowych. Fakt odzyskania przez firmę GAMMA 70 proc. wartości linii przyczynił się do poprawy płynności finansowej.

Leasing pracowniczy - czyli leasingowanie ludzi

Zupełnie nową formą leasingu, ale sukcesywnie zyskującą na popularności, jest leasing pracowniczy. Polega on na okresowym wynajmie pracowników na zasadzie sezonowego oddelegowania do firmy klienta (leasingobiorcy) i podlega zasadom obowiązującym w miejscu wykonywania pracy. Usługa ta została wprowadzona do naszego kraju przez zachodnie koncerny handlowe, które proces pozyskiwania pracowników zlecają na zewnątrz. Dla takich koncernów handlowych jest to bardzo wygodne, zwłaszcza w okresach świątecznych, gdy zaczyna się tzw. szaleństwo zakupów i sezonowo wzrasta zapotrzebowanie na pracowników. Leasingowanie pracowników to również sposób na minimalizację kosztów (koszty pracy ponosi się jedynie w danym sezonie).

Usługa leasingu pracowniczego może być polecana w sytuacjach1:

- absencji chorobowej pracowników etatowych;

- niedoboru zatrudnionych kadr w okresie urlopowym;

- przedłużającego się wakatu na danym stanowisku;

- nagłych zamówień z krótkimi terminami realizacji;

- sezonowości w produkcji lub usługach.

Leasing pracowniczy dotyczy również wynajmu pracowników na stanowiska, wobec których wymaga się specjalistycznej wiedzy, np. spawacz czy tłumacz.

PRZYKŁAD

Firma budowlana XYZ okresowo, tj. przez ok. 4 tygodnie na kwartał, wykazuje zapotrzebowanie na kilku spawaczy. W tym celu podpisała umowę na leasing pracowniczy ze specjalistyczną firmą zajmującą się doborem tego typu kadr. Oczywiście, korzyści odnoszą wszystkie trzy strony biorące udział w tego typu usłudze. Leasingobiorca cieszy się, że ma zapewnioną kadrę fachowych spawaczy w okresie, w którym ich potrzebuje, bez konieczności utrzymywania fachowców (w sensie kosztowym) w okresach, w których nie ma dla nich zatrudnienia. Firma specjalizująca się w usługach leasingu pracowniczego posiada bazę firm wykazujących sezonowe zapotrzebowanie na pracowników, przez co może wysyłać spawaczy w miejsca, gdzie występuje obecnie na nich zapotrzebowanie, a tym samym optymalizować wykorzystanie sił przerobowych spawaczy i swoich własnych zysków. Fachowcy z dziedziny spawania mają zapewnioną cały czas pracę, co w efekcie wpływa na ich wyższe zarobki.

Leasing a dotacje

Istnieje także możliwość wykorzystania leasingu przy współfinansowaniu inwestycji realizowanych ze środków unijnych w ramach działania 2.3 w Sektorowym Programie Operacyjnym Wzrost Konkurencyjności Przedsiębiorstw. W przeszłości, tj. w latach 2004-2006, leasing został zakwalifikowany jako jedno ze źródeł finansowania projektów dotowanych przez Unię Europejską. Brak promocji w tym zakresie na rzecz rozreklamowania kredytów bankowych spowodował jednak, że udział transakcji leasingowych przy tego typu projektach był znikomy. A przecież leasing jest traktowany jako koszt kwalifikowany i może być refundowany ze środków unijnych.

Jak twierdzi Andrzej Sugajski2 (od sierpnia 2006 r. dyrektor Związku Przedsiębiorstw Leasingowych), sytuacja ta ulegnie poprawie w perspektywie finansowej lat 2007-2013, bowiem Ministerstwo Rozwoju Regionalnego zaproponowało branży leasingowej szerszy udział w systemie wykorzystania środków unijnych. Zgodnie z propozycją ministerstwa, to firma leasingowa (w odróżnieniu od banku przy współfinansowaniu kredytem bankowym) nabywa w projekcie inwestycyjnym dobro i przekazuje je do użytkowania beneficjentowi, czyli leasingobiorcy. Leasingodawca będzie wówczas miał obowiązek zaliczyć uzyskane środki z dotacji na poczet spłaty części kapitałowej rat leasingowych. To właśnie firma leasingowa będzie w organach unijnych przedstawiała fakturę do rozliczenia i czekała na unijne środki.

Zmiany międzynarodowych standardów rachunkowości

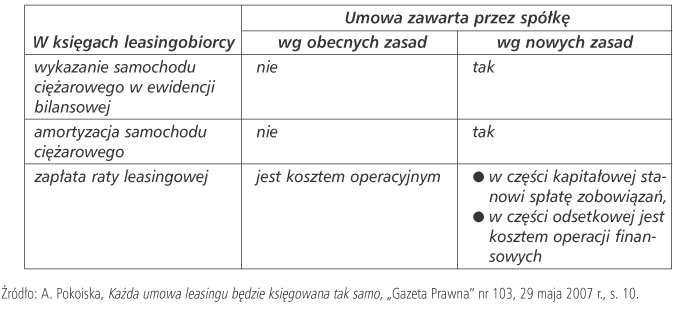

Na 2009 r. planowane są zmiany w zakresie księgowego sposobu ewidencjonowania umów leasingowych w zakresie Międzynarodowych Standardów Rachunkowości. Zakłada się zupełne wyeliminowanie opcji leasingu operacyjnego; innymi słowy - w księgach rachunkowych nie będzie już podziału na leasing finansowy i operacyjny3. Jest to zupełnie nowe podejście, które będzie podlegało nowym kryteriom ujmowania i wyceny zgodnie ze zmienionym MSR nr 17. Obecnie Polski Komitet Standardów Rachunkowości pracuje nad Krajowym Standardem Rachunkowości nr 4 - Rachunkowość leasingu w zakresie zasad wyceny i ujęcia w księgach aktywów i zobowiązań wynikających z umów leasingu.

Pierwszą wersję nowego standardu rachunkowości powinniśmy poznać już na początku 2008 r. Zgodnie z projektowanymi zmianami, nie będzie podziału na leasing operacyjny i finansowy oraz zostaną ustanowione nowe zasady kwalifikacji umów leasingowych. W efekcie tego typu rewolucyjnych zmian - w opinii Departamentu Rachunkowości w Ministerstwie Finansów - powinniśmy otrzymać prostsze zasady ujmowania umów leasingowych. Niestety, wystąpią oczywiście nowe rozbieżności między ujęciem umów leasingowych w rachunkowości oraz prawie podatkowym.

PRZYKŁAD

Spółka ABC przyjmuje do użytkowania samochód ciężarowy. Umowa dla celów księgowych zostaje zakwalifikowana:

- według aktualnie obowiązujących zasad jako leasing operacyjny;

- według zasad (które zaczną obowiązywać najprawdopodobniej od 2009 r.) jako umowa leasingu.

dr Marta Kardyś

specjalista z dziedziny finansów przedsiębiorstw

|

|

1 Por. M. Baniak, Pożyczona kadra jest tańsza, „Doradca Hotelarza” 2005, nr 10.

2 Por. M. Gawrychowski, Firma leasingowa wypełni część formalności za przedsiębiorcę, „Gazeta Prawna” nr 93, 15 maja 2007 r., s. BIZNES 4.

3 Por. A. Pokoiska, Każda umowa leasingu będzie księgowana tak samo, „Gazeta Prawna” nr 103, 29 maja 2007 r., s. 10.

Słownik terminologiczny

Czynsz inicjalny - pierwsza wpłata własna (ok. 30 proc.).

Opłata manipulacyjna - opłata związana z przygotowaniem transakcji (rozpatrzeniem przez instytucję lesingową).

Czynsz leasingowy zwany też opłatami leasingowymi - są to innymi słowy raty leasingowe kalkulowane w oparciu o przypadający na dany miesiąc kapitał do spłaty oraz odsetki. Odsetki dla czynszów leasingowych w złotówkach ustalane są w oparciu o stawkę WIBOR powiększoną o marżę. Natomiast odsetki od czynszów leasingowych w walutach ustalane są w oparciu o stawkę LIBOR powiększoną o marżę. Wszystkie czynsze po przeliczeniu na złote polskie są powiększane o stawkę podatku od towarów i usług.

Depozyt gwarancyjny - jest płacony przez leasingobiorcę i przeznaczony na pokrycie ewentualnych:

- kosztów, takich jak uszkodzenia, utrata lub zmniejszenie wartości sprzętu oraz szkody wobec osób trzecich powstałe w czasie trwania umowy leasingu, a nie pokryte przez zakład ubezpieczeń;

- strat leasingodawcy wynikających z wcześniejszego rozwiązania umowy leasingowej i nie zwrócenia sprzętu w uzgodnionym terminie, również kosztów związanych z przejęciem sprzętu przez upełnomocnione osoby trzecie na koszt leasingobiorcy. W razie opóźnień w zwrocie przez leasingobiorcę przedmiotu leasingu, leasingodawca zastrzega sobie zazwyczaj prawo do naliczania dodatkowej opłaty ustalanej jako np. 1 proc. wartości ofertowej sprzętu za każdy dzień zwłoki.

Harmonogram finansowy - terminarz, zgodnie z którym leasingobiorca zobowiązuje się uiszczać opłaty leasingowe. Stanowi załącznik do umowy leasingowej. Daty w nim podane są datami ostatecznymi wpływu pieniędzy na rachunek leasingodawcy. Leasingodawca zalicza świadczenia leasingobiorcy w pierwszej kolejności na zaspokojenie należności ubocznych (odsetki, opłaty manipulacyjne itp.), a następnie - na zaspokojenie opłat leasingowych, począwszy od najdawniej wymagalnej. Wcześniejsze niż określone w harmonogramie wniesienie jakiejkolwiek opłaty leasingowej traktowane jest jako zabezpieczenie zapłaty później należnej płatności.

Ubezpieczenia -w przypadku leasingu operacyjnego to na leasingobiorcy ciąży obowiązek pełnego ubezpieczenia przedmiotu leasingu i pokrycia wszelkich wydatków nakładanych z mocy prawa na właściciela sprzętu oraz wydatków związanych z eksploatacją, ubezpieczeniem OC, AC, NW, rejestracją, podatkiem drogowym do końca trwania umowy leasingu operacyjnego. Wybór zakładu ubezpieczeń należy do leasingobiorcy, ale wymaga pisemnej akceptacji leasingodawcy.

Prawo nabycia sprzętu - po zakończeniu umowy leasingu operacyjnego leasingobiorcy przysługuje prawo nabycia sprzętu za cenę określoną w harmonogramie. Leasingobiorca może je zrealizować w terminie 3 dni od daty wygaśnięcia umowy leasingu, pod warunkiem uiszczenia wszystkich opłat i należności wynikających z umowy, przy czym na poczet ceny nabycia może być zaliczony niewykorzystany depozyt gwarancyjny.

REKLAMA

REKLAMA