Stabilny wzrost na rynku logistyki kontraktowej do 2027 roku

REKLAMA

REKLAMA

Inicjatywa na światowym rynku logistyki kontraktowej od lat należy do regionu Azji i Pacyfiku i tak pozostanie przynajmniej do 2027 r. Do tego czasu operatorzy z Europy i Ameryki Płn. utracą na rzecz dalekowschodnich firm aż 4% udziałów w globalnych przychodach, ale wciąż będą się rozwijać. W Europie wzrost zapewni zwłaszcza handel internetowy, na którym skorzysta także Polska. Kluczową dla nas kwestią będzie także utrzymanie dynamiki na rynku magazynowym.

- Rynek logistyki kontraktowej - prognozy są optymistyczne

- Lepsze perspektywy średnioterminowe

- Europejska dystrybucja i operacje magazynowe podzielą rynek po połowie

- E-commerce w symbiozie z logistyką kontraktową

- Bieżące wskaźniki pracują na korzyść logistyki kontraktowej

- Poprawę nastrojów widzi również GUS

- Operatorzy logistyczni budują odporność operacyjną

- Kapitał napływa z innych kontynentów i do magazynów

Rynek logistyki kontraktowej - prognozy są optymistyczne

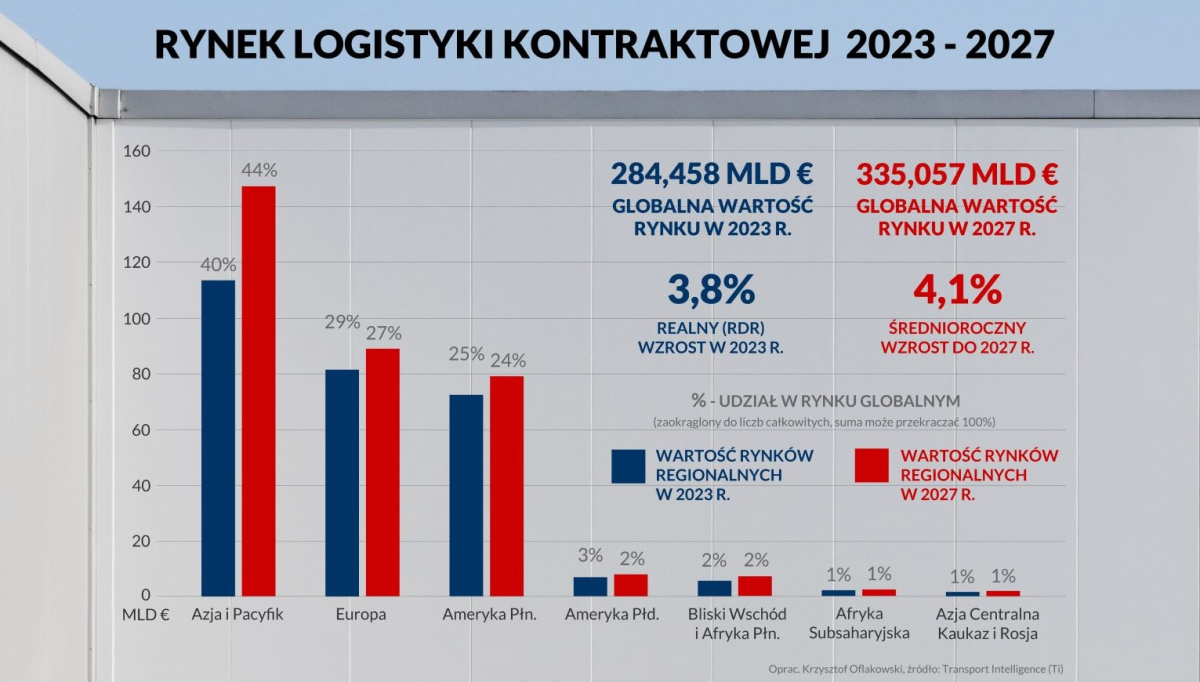

Do końca 2023 r. na globalnym rynku logistyki kontraktowej będzie można zarobić ponad 284,458 mld euro, a sektor urośnie o 3,8%. W 2022 r. wzrost wyniósł 2,9%, a rynek osiągnął wartość blisko 273,940 mld euro. Bieżące analizy, zaprezentowane w czerwcu przez brytyjskie centrum analityczne Transport Intelligence (Ti), wskazują na znaczący spadek dynamiki w porównaniu do 2021 r., kiedy sektor obficie zasilany przez e-commerce zyskał na wartości 8,7%.

Na tak imponujące przyrosty, jak te obserwowane w pandemii, raczej nie ma co liczyć, ale pomimo słabszych prognoz, przypisywanych utrzymującym się zakłóceniom makroekonomicznym i geopolitycznym, obecne szacunki i tak przebijają oczekiwania, które stawiano przed rynkiem zaledwie w grudniu 2022 r. Ti szacowało wtedy, że przychody z logistyki kontraktowej nie przekroczą w 2023 r. 253,706 mld euro, a rynek miał się powiększyć o 3,1%. W sześć miesięcy sektor zyskał jednak na wartości dodatkowe 0,7% i nie jest wykluczone, że rezultat na koniec roku jeszcze się poprawi. W perspektywie średnioterminowej logistyka kontraktowa ma zapewnić operatorom stabilne wzrosty przychodów, ale będą się one znacząco różnić w zależności od regionu.

Niezmiennym liderem pozostanie Azja i Pacyfik. W 2023 r. przychody na tamtejszym rynku powiększą się o 7,8%, głównie za sprawą Chin oraz Indii i będą odpowiadać za 40% całej globalnej puli, co przełoży się na ponad 113,783 mld euro przychodu. Drugim najdynamiczniej rozwijającym się rynkiem będzie Bliski Wschód i Afryka Płn., które uzyskają tempo równe globalnej średniej, czyli 3,8%. Obszar ten odpowiada jednak za zaledwie 2% globalnych przychodów, dlatego wartość realizowanych tam usług wyniesie nieco ponad 5,689 mld euro. Ogólnie rzecz biorąc wszystkie najważniejsze rynki osiągną dodatnie wskaźniki wzrostowe, a na podium przychodowym, obok Azji i Pacyfiku, standardowo stanie także Europa i Ameryka Płn.

Europa jest obecnie drugim największym rynkiem logistyki kontraktowej na świecie, a przychody generowane na Starym Kontynencie odpowiadają za 29% wartości globalnej. Na koniec roku przełoży się to na kwotę bliską 82,493 mld euro. W top 3 jest również Ameryce Płn., która wygeneruje w tym roku 25% globalnych przychodów, czyli prawie 71,115 mld euro.

REKLAMA

REKLAMA

Rynek logistyki kontraktowej 2023-2027

Krzysztof Oflakowski

Lepsze perspektywy średnioterminowe

Układ na podium nie zmieni się do 2027 r. a przez następne 4 lata światowa branża logistyki kontraktowej będzie rosła w średniorocznym tempie 4,1%, osiągając na koniec prognozowanego okresu wartość ponad 335,057 mld euro. Tak jak obecnie, najszybciej rozwijać będą się Azja i Pacyfik, które osiągną średnie tempo 6,9% rocznie. Pozwoli to azjatyckim operatorom opanować aż 44% rynku, czyli o 4% więcej niż obecnie. Ekspansja dalekowschodnich podmiotów odbędzie się jednak kosztem firm działających w Europie i Ameryce Płn., których udział w rynku spadnie do odpowiednio 27% i 24%. O ile w Azji do podziału będzie ponad 147,4 mld euro, to europejscy operatorzy podzielą między siebie ponad 90,4 mld euro, a firmy działające w Ameryce Płn. ponad 80,4 mld euro.

Od 2023 r. do 2027 r. globalny rynek zyska na wartości blisko 50,6 mld euro, a w samej Europie przychód z usług logistyki kontraktowej zwiększy się o prawie 8 mld euro.

REKLAMA

Europejska dystrybucja i operacje magazynowe podzielą rynek po połowie

Ti szacował z zeszłym roku, że podstawowa segmentacja rynku logistyki kontraktowej, czyli dystrybucja, magazynowanie oraz usługi towarzyszące, obejmujące m.in. konfekcjonowanie, regenerację produktów czy obsługę zwrotów, podzielą globalny rynek w 2026 r. według następującej proporcji: dystrybucja 55,3%, magazynowanie 36,1% i usługi dodatkowe 8,6%.

W regionie Azji i Pacyfiku największą rolę odegra dystrybucja (56,4%), następnie magazynowanie (37,8%) oraz usługi dodatkowe 5,8%. W Ameryce Płn. dysproporcja pomiędzy dystrybucją a magazynowaniem będzie wyraźniejsza, bo wyniesie 58,7% do 29,1%. Wartość dodana w postaci usług komplementarnych będzie odpowiadać za 12,3%.

Nieco inaczej w tym aspekcie będzie wyglądać sytuacja w Europie. Udział dystrybucji wyniesie 49,6%, natomiast na magazynowanie i operacje towarzyszące przypadnie odpowiednio 39,5% i 10,8% rynku. Usługi realizowane w magazynach wygenerują więc ponad połowę przychodów z logistyki kontraktowej na Starym Kontynencie. Odpowiadać ma za to coraz lepsza współpraca z branżą e-commerce, która także widocznie zwolniła po pandemii, ale wciąż może liczyć na kilkuprocentowy wzrost każdego roku.

E-commerce w symbiozie z logistyką kontraktową

Według najnowszych analiz Ti globalna obsługa logistyczna e-handlu urośnie w br. o 7,9% do poziomu ponad 451 mld euro, a do 2027 r. będzie rozwijała się w średniorocznym tempie 10,3%, osiągając ponad 683,5 mld euro. Wzrost, choć niewielki, spodziewany jest także w Europie, gdzie w 2022 r. usługi dla e-commerce były warte ponad 81,6 mld euro, z czego 38,6 mld wygenerowały operacje magazynowe, z serwisem fulfilment włącznie. To 47,3% wartości całego sektora logistyki dla e-zakupów na kontynencie, na którym Polska, z przychodami ponad 2,1 mld euro, zajmuje 8. miejsce pod względem udziału w rynku.

- Bez wątpienia e-commerce stał się strategicznie ważnym elementem logistyki kontraktowej i właśnie ten sektor był w ostatnich latach akceleratorem wzrostu dla największych rynkowych graczy, także dla nas. W 2022 r. z obsługi zamówień internetowych pochodziło 50% naszych przychodów w Polsce i były to rozwiązania wyłącznie dedykowane, a więc kierowane do dużych i wymagających kontrahentów, którzy swoim potencjałem wpływali na układ sił w krajowym e-handlu. Z kolei na poziomie grupy 25% wszystkich naszych klientów jest związanych właśnie ze sprzedażą online. E-zakupy, choć wolniej niż w pandemii, dalej będą kształtowały rynek logistyki kontraktowej, ponieważ są już tak głęboko w DNA europejskiego konsumenta, że sektor będzie rósł nawet w tak abstrakcyjnym scenariuszu jak znaczące ograniczenie uruchamiania nowych e‑sklepów. Wzrost byłby wtedy generowany choćby przez migrację do sieci dotychczasowych sprzedawców stacjonarnych i przechodzenie z modelu tradycyjnego do wielokanałowego. Obserwujemy ten mechanizm w ostatnich latach i z pewnością utrzyma się on w przyszłości, co jest dobrą wiadomością dla logistyków, ponieważ zarządzanie zasobami w modelu wielokanałowym jest trudniejsze i częściej delegowane do zewnętrznych operatorów – mówi Sylwia Dunn, Business Development Director w spółce ID Logistics, oferującej pełen zakres dedykowanych i multiklienckich rozwiązań magazynowych oraz obsługę transportową i zarządzanie łańcuchem dostaw w 18 krajach.

- To jednak nie jedyny pozytywny i długoterminowy prognostyk dla branży. Nawet tak podstawowa cecha jak profil demograficzny europejskiego konsumenta pracuje na rzecz rynku logistycznego. Z danych Eurostatu wynika bowiem, że w 2022 r. 96% mieszkańców Unii w wieku 16-29 lat korzystało z internetu codziennie, a 87% konsumentów w wieku 25-34 lata zrobiło w ciągu roku zakupy w sieci. Powyżej 80% aktywnych e-konsumentów pochodziło także z przedziału wiekowego 16-24 oraz 35-44 lata. Bardzo dobrze wyglądają przy tym dane dla całej Wspólnoty, w której aż 68% populacji w wieku 16-74 lata to e‑klienci i przybywa ich po kilka milionów rocznie. Widać, że rynek rośnie wraz z konsumentami, którzy nie zrezygnują już z opcji online, a raczej będą kupować w sieci więcej. Wrośnie jednak nie tylko udział handlu internetowego w sprzedaży ogółem, ale także powiększy się zasięg geograficzny transakcji. W dobrym tempie rozwija się bowiem sprzedaż transgraniczna, którą niemal w całości obsługują operatorzy logistyczni. Widać to na polskim rynku, który staje się hubem zaopatrzeniowym regionalnego e-commerce – dodaje Sylwia Dunn.

Bieżące wskaźniki pracują na korzyść logistyki kontraktowej

Warto zaznaczyć, że choć sektor TSL uzyskał w ostatnich latach znaczącą odporność na kryzysy, to długoterminowe prognozy dotyczące zarówno globalnego, jak i europejskiego rynku logistyki kontraktowej wciąż podlegają wielu coraz trudniejszym do przewidzenia czynnikom makroekonomicznym i geopolitycznym, a przez to trajektoria rozwoju branży jest coraz trudniejsza do określenia. Kilka bieżących wskaźników sugeruje jednak, że sektor może przebić aktualne oczekiwania, tak jak miało to miejsce w przypadku prognoz z grudnia 2022 r.

Jednym z nich jest CCI (Consumer Confidence Index), czyli indeks zaufania konsumenckiego mierzący czy konsumenci ocenią sytuację gospodarczą optymistycznie czy raczej podchodzą do oceny z pesymizmem. To z kolei przekłada się na większą lub mniejszą skłonność do robienia zakupów lub w scenariuszu negatywnym, do ograniczenia wydatków.

CCI publikowany co miesiąc przez Organizację Współpracy Gospodarczej i Rozwoju (OECD) m.in. dla Unii Europejskiej wyniósł w czerwcu br. 97,56 pkt i wciąż oscyluje poniżej 100, tj. granicy oddzielającej optymistów od pesymistów. Mimo że indeks jest wciąż pesymistyczny, to rośnie nieprzerwanie od września 2022 r., kiedy wyniósł 93,7 pkt. co z kolei było najniższym wynikiem w historii badania dla EU. Co najmniej od września indeks rośnie także dla strefy euro (98,39 pkt w czerwcu), krajów G7 (97,91 pkt) i G20 (97,75 pkt). Bliski 100 jest także sumaryczny wskaźnik dla wszystkich krajów OECD (98,39 pkt), który również rośnie nieprzerwanie co najmniej od września 2022 r. Według OECD wskaźnik zaufania konsumenckiego w Polsce przekroczył pułap 100 już w maju (100,02 pkt), a w czerwcu osiągnął 100,6 pkt.

Indeks zaufania konsumenckiego OECD

Krzysztof Oflakowski

Poprawę nastrojów widzi również GUS

Krajowe dane o zaufaniu konsumenckim publikuje także GUS, który nie jest jednak tak optymistyczny jak OECD. Według metodologii GUS wskaźnik ufności konsumenckiej może przyjmować wartości od –100 do +100, gdzie każda wartość dodatnia oznacza przewagę konsumentów nastawionych optymistycznie nad pesymistami. Analogicznie każda wartość ujemna oznacza przewagę pesymistów. Z ostatniego, lipcowego odczytu bieżącego wskaźnika ufności konsumenckiej (BWUK) wynika, że był on o 3,4% wyższy w stosunku do przedniego miesiąca. Wciąż jednak wynosił ‑24,9. Jednocześnie w odniesieniu do lipca 2022 r. wartość BWUK jest wyższa o 16,8%.

Poprawił się także wyprzedzający wskaźnik ufności konsumenckiej (WWUK), który opisuje oczekiwania konsumenckie w najbliższych miesiącach. W lipcu wzrósł on o 3,9% mdm i zatrzymał się na poziomie -10,9. To wartość o 18,5% wyższa niż w analogicznym miesiącu 2022 r. Zarówno w przypadku wskaźnika BWUK, jak i WWUK poprawiają się one nieprzerwanie od października 2022 r.

Także analiza makroekonomiczna PKO BP z drugiej połowy lipca br. wskazuje, że pomimo kiepskich wyników sprzedaży detalicznej sytuacja finansowa konsumentów zaczyna się poprawić, co będzie odzwierciedlone we wzrostach koniunktury, a docelowo w realnej sprzedaży. Na spodziewaną poprawę sprzedaży detalicznej w III kw. 2023 r. zwracały także uwagę lipcowe analizy Państwowego Instytutu Ekonomicznego (PIE).

Znacznie lepiej w kontekście bieżącego wpływu na sektor logistyczny w Polsce prezentują się ostatnie dane GUS dotyczące obrotów towarowych w handlu zagranicznym w okresie styczeń-maj 2023 r. Uzyskaliśmy w tym czasie dodatnie saldo na poziomie 24,6 mld zł, podczas gdy w analogicznym przedziale w 2022 r. wyniosło one -37,6 mld zł. W porównaniu zeszłym rokiem polski eksport wzrósł o 8,1%, natomiast import spadł o 1,6%.

Obiektywnie dobrą wiadomością dla rynku jest także najnowsza aktualizacja globalnej prognozy ekonomicznej Międzynarodowego Funduszu Walutowego (IMF). Podniesiono w niej oczekiwania wobec światowego wzrostu gospodarczego do wartości 3% zarówno w 2023 r., jak i 2024 r. To o 0,2% więcej niż zakładano jeszcze w kwietniu, ale wciąż mniej niż szacunki za 2022 r., kiedy globalna gospodarka urosła o 3,5%. Dynamikę światowego handlu (łącznie towary i usługi) oszacowano z kolei na 2% w roku bieżącym i wyraźnie lepiej, bo na 3,7% w 2024 r. O ile poprawiła się perspektywa dla 2024 r. (o 0,2%), to prognoza na ten rok jest o 0,4% niższa niż ta przedstawiona w kwietniu.

Operatorzy logistyczni budują odporność operacyjną

Spodziewane od dłuższego czasu spowolnienie gospodarcze, ale jednocześnie stabilne perspektywy popytowe na rozwiązania logistyki kontraktowej przypominają o starych problemach, które do tej pory utrudniały rozwój branży. To m.in. pogoń za utrzymaniem wysokiej wydajności przy rosnących kosztach operacyjnych i coraz poważniejsze niedobory kadrowe, na które sektor logistyczny reaguje gigantycznymi inwestycjami w robotyzację i automatyzację.

Według tegorocznych kalkulacji Interact Analysis sam sektor robotów kompletacyjnych o wartości 236 mln dolarów w 2022 r. urośnie do 6,8 mld w 2030 r. Wzrost o imponujące 2 781% ma wynikać z rosnących kosztów pracy, konieczności łagodzenia presji operacyjnej oraz potrzeb sektora e-commerce i szybkiej dynamiki automatyzacji magazynów. To dokładnie te same czynniki, które wpływają na ogólną kondycję logistyki, zwłaszcza sektora magazynowego.

Znacznie lepsze wyniki niż dla robotów kompletacyjnych prognozowane są dla szerzej rozumianej automatyzacji magazynów. Rynkowa wartość takich rozwiązań wrośnie z 30 mld dolarów w 2020 r. do 69 mld już w 2025 r. Za znaczący przyrost nakładów współodpowiedzialni będę operatorzy logistyczni, którzy powiększą popytowy udział w rynku. O ile w 2020 r. odpowiadali oni za 10% wszystkich zakupów, to w 2025 r. wartość ta wzrośnie do 12%, co oznacza inwestycje o wartości co najmniej 8,28 mld dolarów.

- Inwestycja w automatyzację procesów jest jedyną racjonalną i długofalową odpowiedzią na rosnące potrzeby rynku. Z jednej strony pozwala utrzymać sprawność operacyjną i podnosi konkurencyjność operatora, z drugiej stanowi czynnik napędzający logistykę kontraktową z perspektywy potrzeb klientów. Ci, świadomi czekających ich wyzwań, choćby w zakresie rotacji i niedoborów kadrowych są bardziej skłoni delegować serwis logistyczny na zewnątrz i skupić się na sprzedaży lub rozwoju nowych linii produktowych. To jednak nie jedyne argumenty przemawiające za rozwojem sektora, zwłaszcza w Polsce. Na atrakcyjność naszego rynku wpływa także dywidenda geograficzna i osiowe położenie kraju, stwarzające możliwość łatwego dostępu do rynków Europy Centralnej i Środkowo-Wschodniej. Niedawno awansowaliśmy również do prestiżowego grona 5 europejskich państw dysponujących nowoczesną powierzchnią przemysłowo-magazynową przekraczającą 30 mln mkw. Stanęliśmy w jednym szeregu obok takich potęg gospodarczych jak Wielka Brytania, Niemcy, Francja i Holandia, posiadając przy tym niższe koszty obsługi, ale także przeniesienia operacji, które należy brać pod uwagę oceniając kondycję rynku i jego perspektywy. Siła tych argumentów połączona z dobrą infrastrukturą transportową sprawia, że w ostatnich latach staliśmy się atrakcyjnym centrum, dystrybucyjnym i magazynowym dla największych globalnych marek – podsumowuje Sylwia Dunn z ID Logistics.

Kapitał napływa z innych kontynentów i do magazynów

Polska całkiem dobrze radzi sobie z przycinaniem inwestycji i pomimo wojny za naszą wschodnią granicą pozostaje atrakcyjnym i wciąż bezpiecznym miejscem do lokowania operacji różnego typu, a tym także produkcji. Potwierdziła to ostatnia decyzja Intela, ale także informacje Polskiej Agencji Inwestycji i Handlu (PAIH). Dane PAIH dotyczące bezpośrednich inwestycji zagranicznych (BIZ) realizowanych jej udziałem wskazują na ponad 3,7 mld euro w 2022 r. To 200 mln niż rok wcześniej i o miliard więcej niż w 2020 r. Najwięcej zainwestowali u nas Niemcy, Szwajcarzy oraz Japończycy, a w 2021 r. Korea Płd. Niemcy i USA. Więcej inwestycji, zawłaszcza w produkcję i dystrybucję to oczywiście dobry prognostyk dla logistyki kontraktowej.

Pomimo długotrwałego spowolniania gospodarczego nieźle radzi sobie także sektor magazynowy. Według CBER, największej na świecie firmy doradczo-inwestycyjnej w obszarze nieruchomości komercyjnych pozostajemy liderem regionu Europy Środkowo-Wschodniej, jeśli chodzi o przyciąganie inwestycji w projekty tego typu. W I kw. br. 26 polskich transakcji osiągnęło wartość 651 mln euro, z czego większość, bo 62% przyciągnął sektor przemysłowo-magazynowy. Daje to 401 mln euro, a kapitał ulokowany w tym obszarze był ponad dwukrotnie większy niż w I kw. 2022 r. Popyt na magazyny spadł jednak o 23%. U źródła problemów leżą te same czynniki, które hamują polską i europejską gospodarkę, czyli niepewna sytuacja geopolityczna, makroekonomiczna, w tym utrzymująca się inflacja, a dodatkowo spadek dynamiki w handlu, także u sprzedawców internetowych.

Inny pośrednik na rynku nieruchomości - Colliers wskazując na spadki w e-commerce wylicza, że 2020 i 2021 r. udział umów dla podmiotów z branży e-handlu w całkowitym popycie wyniósł po 14%. W 2022 nastąpiła obniżka do 7%, ale Polska i tak pozostaje atrakcyjną destynacją na tle Europy Zachodniej. W tym roku największe zapotrzebowanie na magazyny ponownie wygenerują operatorzy logistyczni, a sam rynek ma przed sobą interesującą perspektywę rozwojową wynikającą z faktu, że na horyzoncie skonkretyzowanych planów w postaci zabezpieczonych działek oczekuje budowa kolejnych 20,5 mln mkw. magazynów w Polsce.

Na ciekawy aspekt sektora zwracał na początku roku także raport Cushman & Wakefield, który wyliczał, że ponad 80% obecnych zasobów magazynowych to nowoczesne inwestycje powstałe po 2010 r., a ponad 50% dostępnej powierzchni ukończono w ciągu czterech ostatnich lat. Ma to szczególne znaczenie w kontekście zrównoważonych planów wielu potencjalnych najemców i działań ESG największych europejskich operatów logistycznych. Jeśli do standardu oferowanych obiektów doliczyć tempo realizacji nowych budów, zarezerwowaną już powierzchnię i zgodną opinię wszystkich branżowych pośredników, że potencjał rynku będzie wzrastał, to z pewnością sektor magazynowy będzie miał swój wkład w przyciąganie nowych inwestycji i rozwój logistyki kontraktowej nad Wisłą. Istotność tego fragmentu rynku jest o tyle kluczowa dla przyszłości branży, że połowa prognozowanych przychodów z logistyki kontraktowej w Europie będzie pochodziła właśnie z operacji realizowanych w magazynach.

Krzysztof Oflakowski

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA