Ze względu na wejście w życie nowych przepisów RODO zmieniliśmy sposób

logowania do produktu i sklepu internetowego, w taki sposób aby chronić dane

osobowe zgodnie z najwyższymi standardami.

Prosimy o zmianę dotychczasowego loginu na taki, który będzie adresem

e-mail.

Nasza spółka ma zamiar zbyć samochód osobowy i dwa samochody ciężarowe. Jak powinniśmy ustalić dochód ze zbycia? Czy jest różnica przy ustalaniu dochodu ze zbycia samochodu osobowego oraz ciężarowego?

Dochód ze zbycia samochodu osobowego czy ciężarowego ustala się według zasad ogólnych, tak jak przy sprzedaży każdego innego środka trwałego. W ramach działalności gospodarczej przychodem z odpłatnego zbycia rzeczy lub praw majątkowych jest cena określona w umowie sprzedaży (art. 14 ustawy o podatku dochodowym od osób prawnych, dalej: updop), a kosztem uzyskania przychodów - poniesione wydatki na nabycie, zaktualizowane zgodnie z odrębnymi przepisami, pomniejszone o sumę odpisów amortyzacyjnych (suma ta obejmuje również odpisy, których nie uważa się za koszty uzyskania przychodów). Przy ustalaniu skutku podatkowego w związku ze zbyciem samochodu w niektórych przypadkach, a w szczególności przy zbyciu samochodu osobowego, należy również uwzględnić odpisy amortyzacyjne nieuznane za koszty uzyskania przychodów, np. ze względu na przekroczenie limitu 20 000 euro przy nabyciu zbywanego samochodu.

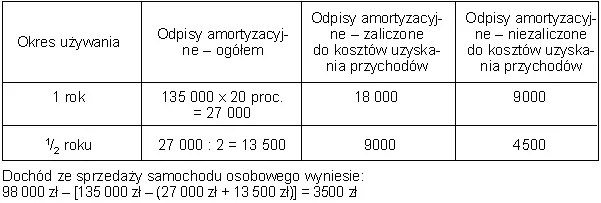

PRZYKŁAD

Spółka z o.o. sprzedała samochód osobowy za 98 000 zł, który był wykorzystywany przez 1,5 roku. Samochód został uprzednio nabyty za kwotę 135 000 zł, co odpowiadało wartości 30 000 euro. Stawka amortyzacyjna - 20 proc. 2/3 (20 000 : 30 000) kwoty odpisów amortyzacyjnych zaliczonych do kosztów uzyskania przychodów.

Spółka z o.o. otrzymała nieodpłatnie środek trwały (samochód), którego wartość rynkowa - 175 000 zł (równowartość 40 000 euro) - została wykazana jako przychód podatkowy. W jaki sposób ustalić koszty podatkowe przy sprzedaży tego środka, jeżeli był on amortyzowany? Dodam, że spółka zaliczyła do kosztów uzyskania przychodów z tytułu odpisów amortyzacyjnych kwotę 17 500 zł, tj. połowę odpisu obliczonego według stawki 20 proc. rocznego odpisu amortyzacyjnego, po czym po roku używania sprzedała ten samochód za kwotę 140 000 zł.

Przy sprzedaży tego samochodu koszt uzyskania przychodów będzie wynosił 140 000 zł (175 000 zł - 35 000 zł), a dochód - 0 zł (140 000 zł - 140 000 zł).

W przypadku nieodpłatnego otrzymania środka trwałego (rzeczy), w związku z otrzymaniem którego został określonych przychód podatkowy - przy sprzedaży tego środka trwałego kosztem uzyskania przychodów będzie określona wcześniej kwota tego przychodu, pomniejszona o sumę odpisów amortyzacyjnych, w tym nieuznanych za koszty uzyskania przychodów. Aby więc można było uznać koszty podatkowe przy sprzedaży nieodpłatnie otrzymanego środka trwałego, musiał być wcześniej wykazany przychód, który powstaje w dacie otrzymania - art. 12 ust. 5 updop. Stosownie do tego przepisu wartość przychodów w naturze określa się na podstawie cen rynkowych stosowanych w obrocie rzeczami tego samego rodzaju i gatunku, z uwzględnieniem w szczególności ich stanu i stopnia zużycia oraz czasu i miejsca odpłatnego zbycia, w odniesieniu do innych transakcji przy odpłatnym zbyciu tego rodzaju rzeczy. Na podstawie art. 16h ust. 1 pkt 1 updop przy określaniu sumy odpisów amortyzacyjnych pomniejszającej przychód należy również uwzględnić odpisy amortyzacyjne, których nie uważa się za koszty uzyskania przychodów na podstawie art. 16 ust. 1 ustawy o podatku dochodowym od osób prawnych.

Jakie są skutki podatkowe wniesienia do spółki z o.o. w postaci aportu takich składników, jak „inwestycja rozpoczęta - hotel w budowie” oraz grunty, a następnie sprzedaży objętych za ten aport udziałów. Inwestycja wraz z gruntem została wyceniona przez biegłego ds. nieruchomości na kwotę 6 000 000 zł. Wartość inwestycji wynikająca z ksiąg handlowych wynosiła natomiast 1 500 000 zł. Wartość początkowa gruntu, na którym realizowana była inwestycja, wynosiła 3 500 000 zł. Wartość nominalna objętych udziałów to 6 000 000 zł. Sprzedano je za 5 000 000 zł.

Wycena aportu przez biegłego nie ma znaczenia dla celów oceny skutków podatkowych. Istotna natomiast jest nominalna wartość objętych udziałów w zamian za wkład niepieniężny, stanowiąca przychód podatkowy. W przypadku aportu w postaci środków trwałych kosztem uzyskania tego przychodu jest zaktualizowana wartość początkowa pomniejszona o odpisy amortyzacyjne, a w przypadku innych składników majątku - faktycznie poniesione wydatki, niezaliczone wcześniej do kosztów podatkowych.

W postaci aportu zostały zbyte:

1) grunty - środek trwały niepodlegający amortyzacji,

2) „inwestycja rozpoczęta - hotel w budowie” - inny składnik majątku, nie jest to bowiem przyjęty do używania środek trwały, a za inwestycje uznaje się środki trwałe w budowie w rozumieniu ustawy o rachunkowości.

Rozliczenie podatkowe w momencie wniesienia aportu i objęcia udziałów:

- wartość inwestycji rozpoczętej jako faktycznie poniesione wydatki na nabycie, niezaliczone do kosztów uzyskania przychodów (art. 15 ust. 1j pkt 3 updop) - 1 500 000 zł,

• dochód przy wniesieniu aportu, wpływający na ogólny wynik podatkowy 1 000 000 zł (6 000 000 zł - 5 000 000 zł).

W odniesieniu do kosztów podatkowych uregulowany jest moment ustalania skutków podatkowych przy odpłatnym zbyciu udziałów objętych w zamian za aport, ponieważ powstanie przychód podatkowy w postaci uzyskanych pieniędzy za zbyte (sprzedane) udziały. W przypadku odpłatnego zbycia udziałów objętych w zamian za wkład niepieniężny, na dzień zbycia tych udziałów, koszt uzyskania przychodów ustala się w wysokości nominalnej wartości objętych udziałów z dnia ich objęcia (art. 15 ust. 1k updop) - jeżeli udziały te zostały objęte w zamian za wkład niepieniężny w innej postaci niż przedsiębiorstwo lub jego zorganizowana część.

• koszty uzyskania tych przychodów (nominalna wartość objętych udziałów - art. 15 ust. 1k pkt 1 updop) - 6 000 000 zł,

• strata przy zbyciu udziałów, wpływająca na ogólny wynik podatkowy - 1 000 000 zł.

Czy przy sprzedaży rzeczy i praw nabytych przez spółkę kapitałową w formie aportu pojawiają się koszty uzyskania przychodów?

Stosownie do art. 16 ust. 1 pkt 1 updop wydatki na nabycie środków trwałych oraz wartości niematerialnych są kosztem uzyskania przychodów w przypadku odpłatnego zbycia tych środków trwałych oraz wartości niematerialnych i prawnych. Jednocześnie ustawa nie ogranicza tej sytuacji wyłącznie do wydatków pieniężnych. Z tego też względu należy przyjąć, iż w przypadku sprzedaży rzeczy i praw nabytych przez spółkę kapitałową w formie aportu w zamian za wydane udziały (akcje) kosztem uzyskania przychodów spółki będzie wartość nominalna wydanych za aport udziałów (akcji), pomniejszona o sumę odpisów amortyzacyjnych od zbywanych środków trwałych oraz wartości niematerialnych i prawnych nabytych wcześniej przez spółkę w formie aportu.

Nasza spółka zawarła umowę barterową z kontrahentem. Czy powstają przychody i koszty w przypadku eksportowych transakcji barterowych?

Tak. W przypadku transakcji barterowych (kompensat) mamy do czynienia z przychodami w naturze (zgodnie z przepisami obowiązującymi w br). Wartość tych przychodów określa się na podstawie cen rynkowych stosowanych w obrocie rzeczami tego samego rodzaju i gatunku, z uwzględnieniem w szczególności ich stanu i stopnia zużycia oraz czasu i miejsca ich uzyskania. W przypadku eksportowej transakcji barterowej, polegającej na sprowadzeniu przez kontrahenta krajowego od kontrahenta zagranicznego składników majątkowych na potrzeby inwestycyjne w zamian za przekazane temu kontrahentowi rzeczy, surowce, materiały (towary), przychodem kontrahenta krajowego będzie wartość otrzymanych składników majątkowych, stanowiąca równowartość przekazanych kontrahentowi zagranicznemu towarów. Kosztami uzyskania tego przychodu będzie wartość zbytych składników majątku, odpowiadająca wartości przychodu określonego na podstawie cen rynkowych.

Czy wydatki na zbudowanie przyłączy do sieci wodno-kanalizacyjnej (infrastruktury technicznej) są kosztem uzyskania przychodów w momencie nieodpłatnego przekazania (zbycia) tych przyłączy na rzecz przedsiębiorstwa wodno-kanalizacyjnego?

Wydatki poniesione na instalację przyłączy do sieci np. wodociągowej należy kwalifikować do kosztów uzyskania przychodów związanych z dostarczaniem wody niezbędnej do prowadzenia działalności. W przypadku nieodpłatnego przekazania infrastruktury technicznej (zbycia) na zasadzie umów wzajemnych, których treścią są określone zobowiązania obu stron umowy, nie ma podstaw do utożsamiania tego rodzaju czynności z darowizną, której nie uznaje się za koszty podatkowe. W wyroku o sygn. akt SA/Ka 1836/98 (ONSA 2001/3/112) NSA uznał: „Jednocześnie przy tak brzmiącym przepisie nie można było uznać, że przeniesienie własności następowało w formie darowizny w rozumieniu art. 888 k.c. W tym stanie rzeczy uzasadnione jest stanowisko, że wydatki na wytworzenie przyłączy do sieci energetycznej należy traktować jako koszt uzyskania dostawy energii elektrycznej niezbędnej do prowadzenia działalności firmy”.

W świetle powyższego nie powinno być również uznane za darowiznę nieodpłatne przekazanie inwestycji infrastrukturalnych zrealizowanych w ramach wspólnego przedsięwzięcia budowlanego w celu racjonalizacji gospodarki mieszkaniowej. Nie będzie to również ofiara wszelkiego rodzaju, która powoduje wykluczenie z kosztów podatkowych. Takie działania nie mają bowiem na celu obdarowania kogokolwiek, ale wynikają ze współpracy w ramach realizacji określonego zadania budowlanego.

Na podstawie konkretnych stanów faktycznych, w tym umów o nieodpłatne przekazanie oraz wszelkich porozumień w tym zakresie, można ocenić, czy doszło do naruszenia prawa, czy nieodpłatne przekazanie miało charakter tzw. wymuszonej darowizny, czy była to niezbędna i konieczna forma współpracy związanej bezpośrednio z realizacją zadania inwestycyjnego, jakim jest budowa. Jeżeli przekazanie tego rodzaju infrastruktury na podstawie skutecznej umowy było zgodne z przepisami prawa i nie miało cech darowizny, wówczas koszty jej wykonania będą stanowiły dla przekazującego koszty uzyskania przychodów. Zasadniczo bowiem do kosztów przedsięwzięcia inwestycyjno-budowlanego zalicza się między innymi koszty wykonania przyłączy technicznych, koszty wykonania urządzeń i obiektów budowlanych związanych z budynkami mieszkalnymi oraz koszty wykonania niezbędnego uzbrojenia terenu.

Spółka sprzedaje obiekt socjalny. Jakie są konsekwencje zbycia zakładowych obiektów socjalnych?

W razie sprzedaży środków trwałych służących działalności socjalnej podatnicy mogą przychody przeznaczyć na utrzymanie lub odtworzenie zakładowych obiektów socjalnych. W takim przypadku, jeżeli przychody ze sprzedaży nie zwiększają środków Funduszu, a zatem zwiększają przychody dla celów podatku dochodowego, to odpowiednio koszty uzyskania takiego przychodu (wartości netto sprzedanych środków trwałych) będą stanowiły koszty uzyskania przychodów w całej wysokości, a nie tylko do kwoty uzyskanego przychodu ze sprzedaży. W takiej sytuacji zarówno strata, jak i dochód ze sprzedaży wpływają na dochód stanowiący podstawę opodatkowania podatkiem dochodowym od osób prawnych. W tych okolicznościach istotny jest sam fakt przeznaczenia uzyskanych przychodów ze sprzedaży na utrzymanie lub odtworzenie zakładowych obiektów socjalnych i nie ma ściśle określonego okresu wydatkowania uzyskanych środków z tej sprzedaży, a zatem podatnik nie musi ich wydatkować w całej wysokości w roku, w którym uzyskano przychód.

Możliwość uniknięcia obowiązku powiększania środków funduszu istnieje również w przypadku wniesienia do innej spółki w postaci aportu środków trwałych służących działalności socjalnej. Wniesienie aportu nie jest ani sprzedażą, ani likwidacją tych środków trwałych, rozumianą jako wycofanie ich z użytkowania, które może mieć miejsce na przykład w wyniku zniszczenia, zużycia lub nieopłacalności ich dalszej eksploatacji, a tym samym nie ma obowiązku zwiększania środków funduszu.

Mirosław Dawidziuk

PODSTAWA PRAWNA

art. 4a pkt 1, art. 12 ust. 1 pkt 7, art. 12 ust. 5, art. 14, art. 15 ust. 1i-1k, art. 16 ust. 1 pkt 1, art. 16h ust. 1 pkt 1 ustawy z 15 lutego 1992 r. o podatku dochodowym od osób prawnych (j.t. Dz.U. z 2000 r. Nr 54, poz. 654 ze zm.).