Biznes ze Szwedami

REKLAMA

REKLAMA

Szwecja jest dla Polski nadal rynkiem niewykorzystanych możliwości. Głównie ze względu na wysoką siłę nabywczą szwedzkich konsumentów oraz bliskość sąsiadujących ze sobą morską granicą państw. Istotnym czynnikiem zachęcającym do ekspansji w Szwecji jest także stabilność systemu politycznego oraz dobre prognozy makroekonomiczne średnio- i długoterminowe, które wskazują na stopniową poprawę (i tak dobrej) koniunktury gospodarczej oraz wzrost konsumpcji prywatnej.

REKLAMA

REKLAMA

Negocjacje

Negocjacje cenowe ze szwedzkimi partnerami bywają wyzwaniem - wykorzystują oni bowiem z reguły silną pozycję rynkową (praktycznie każdy segment rynku ma strukturę oligopolu) dla maksymalnego obniżenia ceny zakupu. Importerzy zazwyczaj bardzo wnikliwie oceniają już pierwszą ofertę eksportera (przeciętny Szwed jest bowiem perfekcjonistą i pedantem) i przy zbyt wysokiej cenie wyjściowej w ogóle nie podejmują dalszych negocjacji. Ponadto znaczne redukcje cenowe w trakcie późniejszych negocjacji podważają zaufanie szwedzkich kontrahentów. Jednakże raz zyskane zaufanie często procentuje wieloletnią współpracą - Szwedzi na ogół przywiązują się do dobrych i solidnych partnerów w biznesie.

W Szwecji wysoko cenione są: konsekwencja, kompetencja i solidność kupiecka. Stąd polscy oferenci powinni pamiętać o szybkim i profesjonalnym przygotowaniu ofert handlowych, także w odpowiedzi na szwedzkie zapytania ofertowe.

REKLAMA

Szwedzcy odbiorcy poszukują w Polsce głównie takich dostawców, którzy będą spełniać ich kryteria jakościowe, potwierdzone certyfikatami, np. z serii ISO 9000, oraz oferować wyraźnie niższe ceny niż konkurencja z innych krajów UE.

Szwedzki rynek

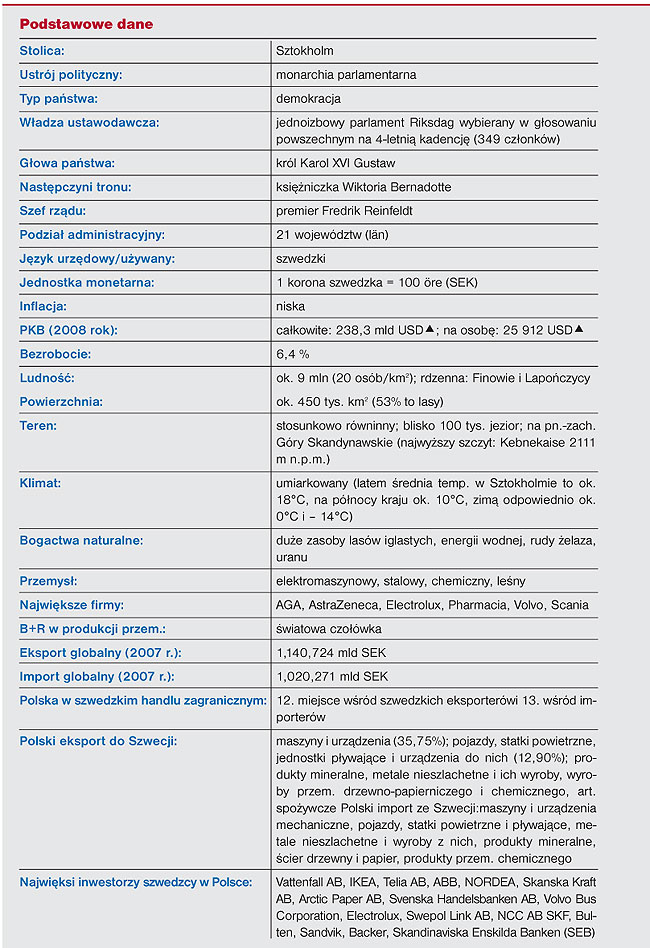

Szwecja jest w znacznym stopniu uzależniona od importu, który wynosi ok. 7,5 tys. USD per capita. Mimo to kraj ma nadwyżkę bilansu obrotów handlu zagranicznego - wartość eksportu jest o ok. 30% wyższa od importu.

Wewnętrzny rynek charakteryzuje się bardzo silną organizacją importerów, hurtowników i detalistów. Ogólnie rzecz ujmując, każda branża producentów, importerów, eksporterów czy handlowców posiada własne struktury samorządowe.

Główną organizacją hurtowników i importerów jest Federacja Szwedzkiego Handlu (Svensk Handel), która zrzesza ok. 60 stowarzyszeń handlowych (największe domy towarowe, duże firmy eksportowe i wiele drobnych agencyjnych przedsiębiorstw z całego kraju). Jej członkowie realizują ok. 70% całości szwedzkiego importu.

W Szwecji notuje się silną koncentrację handlu. Przykładem jest rynek artykułów żywnościowych, w ponad 70% opanowany przez trzy korporacje: ICA, COOP i grupę AxFood, które zajmują się zarówno importem, dystrybucją, jak i sprzedażą detaliczną artykułów konsumpcyjnych. Powoduje to mniejszy (niż można by oczekiwać) asortyment artykułów żywnościowych w sieci detalicznej, utrzymywanie się relatywnie wysokiego poziomu cen detalicznych oraz możliwość realizowania wysokich marż, nakładanych na cenę towaru przez importera, hurtownika i sprzedawcę detalicznego. Z drugiej jednak strony taka sytuacja bardzo wzmacnia pozycję negocjacyjną importerów szwedzkich, dzięki czemu uzyskują oni bardzo korzystne warunki importu.

Warto pamiętać, że nazwy i oznaczenia na opakowaniach i etykietach produktów przeznaczonych do sprzedaży w Szwecji muszą być wykonane w języku szwedzkim.

Charakterystyka konsumentów

Szwedzcy konsumenci (głównie młoda i średnia generacja) są postrzegani w Europie jako bardzo wymagający i jednocześnie zamożni oraz otwarci (szybko akceptują rynkowe nowości - dlatego wiele międzynarodowych koncernów traktuje Sztokholm jako testowy rynek dla swoich produktów, zanim rozpoczną ekspansję na pozostałe rynki europejskie).

Przeciętny konsument jest dobrze wykształcony (większość pracodawców jako minimalne stawia wykształcenie średnie), a dokonując wyborów, kieruje się następującymi kryteriami:

• jakości,

• bezpieczeństwa użytkowania,

• atrakcyjnym wzornictwem,

• wpływu produktu na środowisko naturalne.

Warto wiedzieć, że Szwedów cechuje także tzw. patriotyzm konsumencki - mając do wyboru kilka produktów o zbliżonych walorach użytkowych, klient wybierze produkt szwedzki (m.in. ze względu na powszechne przekonanie o najwyższej jakości rodzimych produktów).

Wybierając kanał komunikacji marketingowej z tutejszymi konsumentami, dobrze jest czytać codzienną prasę, ponieważ jest ona nośnikiem ponad 70% reklam. Poza tym istotnymi środkami przekazu są czasopisma branżowe oraz ulotki i gazetki reklamowe (dostarczane zazwyczaj pod drzwi). Stosunkowo niewielką rolę w reklamie odgrywają kanały telewizyjne i kino. Nie można zapominać o Internecie - w Szwecji w 2006 r. korzystało z niego aż 80% społeczeństwa, co daje pierwszą lokatę w całej Unii Europejskiej.

Transakcje handlowe

Transakcje handlowe między kontrahentami wspólnotowymi (płatnikami VAT) odbywają się na standardowych zasadach - VAT opłacany jest w kraju nabywcy. Podstawą do zwolnienia z podatku VAT sprzedawcy jest podanie na fakturze numerów VAT obu kontrahentów, wydanych na unijnych zasadach. Przed zawarciem transakcji warto sprawdzić, czy partner jest zarejestrowanym podatnikiem VAT oraz czy jego numer jest nadal ważny. Można to zrobić za pośrednictwem Systemu Wymiany Informacji o VAT, w skrócie VIES (ang. VAT Information Exchange System).

Dla uzyskania 0% VAT polski dostawca powinien posiadać zestaw odpowiednich dokumentów, zgodnie z polską ustawą o podatku od towarów i usług z 11 marca 2004 (art. 42).

Choć Szwecja wg różnych rankingów należy do najbardziej bezpiecznych i najmniej dotkniętych korupcją krajów, to i tu zdarzają się niewypłacalności czy bankructwa. Należy więc pamiętać o dobrym przygotowaniu kontraktów i zabezpieczonych formach płatności za dostawy. W przypadku konieczności dochodzenia zaległych należności należy kontaktować się z odpowiednim dla danego regionu biurem szwedzkiego komornika (Kronofogdemyndigheten, w skrócie KFM). Warunkiem wystąpienia z roszczeniami za pośrednictwem biura jest przedłożenie dokumentu (faktury, weksla lub innego potwierdzenia niezrealizowanego zobowiązania finansowego), który będzie jednoznacznie wskazywał, że kontrahent przekroczył uzgodniony termin płatności. Sposób ten jest dość skuteczny, szczególnie ze względu na to, że niesolidny przedsiębiorca szybko trafia do rejestru dłużników, który jest udostępniany wszystkim zainteresowanym podmiotom, tak szwedzkim, jak i zagranicznym.

Aby prowadzić sprzedaż detaliczną na terenie Szwecji, konieczne jest zarejestrowanie działalności gospodarczej w tym kraju. Dotyczy to także sprzedaży na targowiskach. Możliwe są jednak pewne odstępstwa, np. w sytuacji okolicznościowej sprzedaży w czasie targów lub imprez, na zasadach porozumień lokalnych lub z organizatorami imprez.

Handel alkoholem

W Szwecji obowiązuje państwowy monopol na handel detaliczny napojami alkoholowymi o zawartości alkoholu powyżej 3,5% (łącznie z piwem) - posiada go firma Systembolaget AB (przydatne informacje na ten temat znaleźć na stronie internetowej www.systembolaget.se).

Nie kupuje ona alkoholi bezpośrednio od producentów zagranicznych, a za pośrednictwem firm zrzeszonych w Swedish Spirits&Wine Suppliers (SSWS), które mają pozwolenie na sprzedaż alkoholi do Systembolaget lub restauracji.

Na napoje alkoholowe o zawartości alkoholu powyżej 3,5% (także piwo) obowiązuje 25-proc. stawka VAT. Dla piwa o niższej zawartości alkoholu wynosi ona 12%. Stawka akcyzy na alkohole to 501,41 SEK za litr czystego alkoholu, a na piwo o zawartości alkoholu poniżej 2,8% wynosi 0. Dla piwa o wyższym poziomie alkoholu - 1,47 SEK za litr pomnożona przez procent zawartości alkoholu (np. dla 1 litra piwa 5,4% alk. akcyza wyniesie 5,4 x 1,47 = 7,94 SEK). Podstawę do naliczenia VAT stanowi wartość towaru widniejąca na fakturze.

Sprzedaż rolno-spożywczych produktów

Obowiązują specjalne standardy kontroli na obecność salmonelli w mięsie - badanie odbywa się dla każdej dostawy (w Szwecji u odbiorcy lub w Polsce u dostawcy). Kontrolę przeprowadza weterynarz, który wystawa świadectwo (w języku angielskim lub szwedzkim) stanowiące, że dostawa jest wolna od salmonelli.

Wszystkie wyroby żywnościowe tu sprzedawane podlegają kontroli wyrywkowej, prowadzonej przez szwedzkie instytucje kontrolne w sklepach i hurtowniach.

Ograniczenia w handlu

Zabroniona jest sprzedaż głównie tych towarów, które zawierają związki i substancje wysoko szkodliwe dla środowiska. Są to:

• produkty zawierające rtęć (np. termometry),

• produkty PCB, PCT (np. olej transformatorowy),

• produkty CFC, EFC (np. zawierające piankę gumową),

• aerozole na bazie freonu,

• produkty po powierzchniowej obróbce kadmem lub zawierające związki kadmu.

Zakupy takich produktów, jak: broń, materiały wybuchowe, leki czy substancje trujące, wymagają licencji lub specjalnego zezwolenia.

Zakładanie działalności gospodarczej

Zasady otwierania firm są identyczne zarówno dla Polaków, jak i Szwedów. Po l maja 2004 r. nie musimy już ubiegać się o pozwolenie na pracę. Zgoda na pobyt wymagana jest po trzech miesiącach. Można ją stosunkowo łatwo uzyskać, szczególnie jeśli przedsiębiorca udokumentuje odpowiednio wysokie dochody.

Rozpoczęcie działalności gospodarczej w Szwecji jest relatywnie proste i może być prowadzone w jednej z poniższych form prawnych:

• przedsiębiorca jednoosobowy (Enskild näringsidkare),

• spółka prawa cywilnego (Enkelt bolag),

• spółka handlowa (Handelsbolag, w skrócie HB),

• spółka komandytowa (Kommanditbolag, w skrócie KB),

• spółka z ograniczoną odpowiedzialnością (Aktiebolag, w skrócie AB),

• oddział (Filial).

Istnieją także trzy inne formy prowadzenia działalności gospodarczej (stowarzyszenie gospodarcze - ekonomisk förening, fundacja - stiftelse oraz europejska spółka akcyjna - Europabolag). Są jednak stosunkowo rzadko wykorzystywane i raczej mało atrakcyjne dla zagranicznych inwestorów.

Obcokrajowcy chcący prowadzić w Szwecji swój interes, ale mieszkać poza jej granicami, muszą znaleźć osobę, która w ich imieniu zarejestruje firmę i będzie ją reprezentować. W radzie nadzorczej spółki musi zasiadać tyle samo obcokrajowców, ilu obywateli szwedzkich. Niezbędne do prowadzenia działalności jest ponadto zewnętrzne biuro audytorskie (jego nazwa i adres powinny figurować w dokumentach rejestracyjnych).

Spółki cywilne, akcyjne i stowarzyszenia gospodarcze podlegają rejestracji w wydziale ds. spółek Urzędu Patentowo-Rejestrowego (PRV). Potrzebny jest do tego formularz 816. Koszt rejestracji to ok. 1,7 tys. koron szwedzkich. Spółka otrzymuje numer PRV. W wydziale ds. spółek można kupić tzw. gotowe pakiety początkowe, które zawierają dokładne instrukcje dotyczące założenia firmy, formularze podań, a także druki do wypełnienia.

Przed rozpoczęciem działalności (bez względu na jej rodzaj) każdy przedsiębiorca musi złożyć formularz rejestracyjny i kartę podatku VAT. Na przyznanie numeru VAT czeka się ok. miesiąca. Zgłoszenia podatku należy dokonać na formularzu RSV 4620. Wypełniony druk trzeba wysłać do lokalnego oddziału urzędu podatkowego najpóźniej dwa tygodnie przed oficjalnym startem spółki.

Samozatrudnienie

Rejestracja działalności indywidualnej (Enskild Firma) jest obowiązkowa. Odbywa się na podstawie wpisu do rejestru gminy. W tym celu potrzebne są następujące dokumenty: formularze podatkowe RSY4620, zaświadczenie o niezaleganiu z podatkami i ZUS (dotyczy osób, które w Polsce prowadzą działalność gospodarczą).

Załączenie szczegółowego opisu planowanej działalności znacznie przyspiesza procedurę (nawet o dwa tygodnie).

W zależności od rodzaju działalności mogą być wymagane pozwolenia lub koncesje.

Wymiana handlowa

Polskie obroty handlowe ze Szwecją rosną nieprzerwanie od roku 1999. W 2003 r. Polska osiągnęła dodatnie saldo, które odtąd się utrzymuje. Rok 2007 potwierdził kontynuację pozytywnych tendencji. Zgodnie z szacunkami Wydziału Promocji Handlu i Inwestycji Ambasady RP w Sztokholmie największe szanse na eksport z Polski mają obecnie dostawy komponentów dla przemysłu oraz podwykonawstwo. Ponadto można się spodziewać dalszego wzrostu sprzedaży artykułów z sektora budowlanego, meblarskiego, poddostaw przemysłowych, sprzętu sportowego i rekreacyjnego, tekstyliów, szkła użytkowego, artykułów wyposażenia mieszkań, rękodzieła, a także artykułów spożywczych.

Struktura polskiego eksportu zmienia się w korzystnym dla nas kierunku - spada udział surowców, rośnie eksport wyrobów finalnych.

System podatkowy

Podatki w Szwecji należą do najwyższych na świecie, głównie ze względu na bardzo rozbudowany system socjalny.

Podatek dochodowy od osób prawnych i od działalności gospodarczej wynosi 28% (można go obniżyć do 26%). W Szwecji firmy płacą ponadto tzw. podatek lokalny, którego wysokość zależy od rodzaju działalności oraz regionu, w którym działają (stawkę podatku raz w roku ustalają lokalne władze).

Standardowa stawka VAT wynosi 25%, ulgowa od 0,5% do 12%.

Osoby fizyczne rozliczają się według skali progresywnej, której stawki wahają się od 0% do 35%.

Opodatkowanie dywidend wynosi obecnie 30% i dotyczy zarówno przedsiębiorców lokalnych, jak i zagranicznych.

Stawka ubezpieczenia kształtuje się na poziomie 33% wynagrodzenia brutto. Dodatkowo na fundusz emerytalny płaci się od 6% do 8%. Samozatrudnieni płacą 31-proc. stawkę.

Więcej informacji nt. systemu podatkowego Szwecji oraz współpracy gospodarczej można uzyskać na stronie Wydziału Promocji Handlu i Inwestycji Ambasady RP, na stronie internetowej:

http://stockholm.trade.gov.pl/pl/.

Lila

REKLAMA

REKLAMA