Kredyt inwestycyjny dla mikroprzedsiębiorstw z jednocyfrowym oprocentowaniem

REKLAMA

REKLAMA

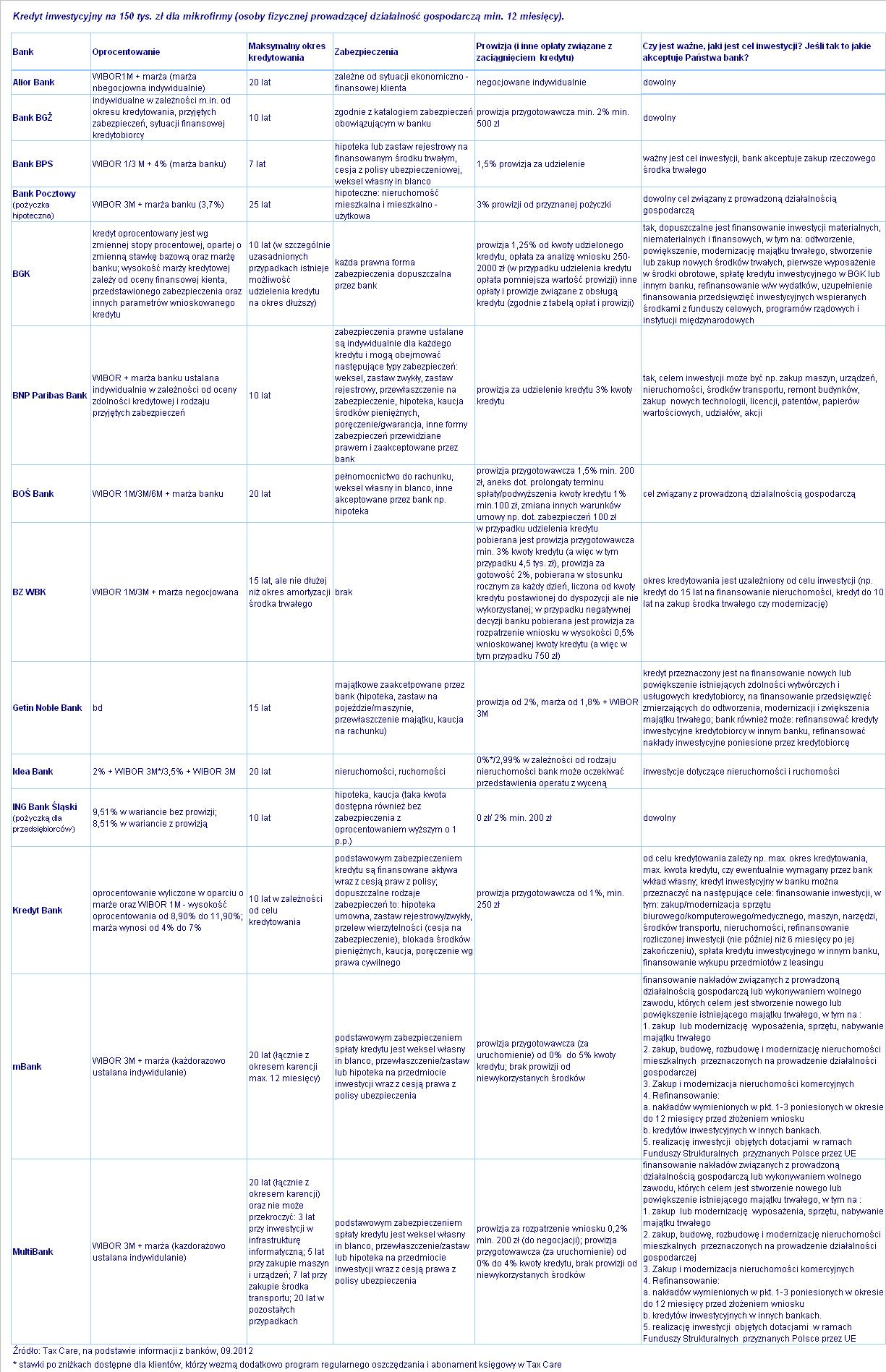

W tym roku przedsiębiorcy po raz pierwszy nie muszą płacić w grudniu podwójnej zaliczki na podatek, co w rezultacie oznacza, że nie muszą czekać z inwestycjami do listopada - mogą rozpocząć je choćby we wrześniu. Ograniczeniem może być jedynie finansowanie firmowych zakupów, dlatego Tax Care sprawdził, jaką ofertę kredytów inwestycyjnych mają obecnie banki. W ankiecie pytaliśmy o kredyt inwestycyjny dla mikroprzedsiębiorstw - osób fizycznych prowadzących działalność gospodarczą minimum rok. Założona kwota kredytu to 150 tys. złotych.

REKLAMA

Do tej pory przedsiębiorcy rozliczający się z fiskusem za pomocą skali podatkowej i podatku liniowego musieli zapłacić do 20 grudnia podwójną zaliczkę na podatek dochodowy - kwota zaliczki należnej za listopad mnożona była razy dwa. W ten sposób przedsiębiorca płacił i podatek za listopad, i dodatkową kwotę na poczet podatku za grudzień. Wydatki poniesione w październiku i listopadzie wpływały na obniżenie podstawy opodatkowania za listopad, a to oznaczało, że przedsiębiorcy zwlekali z inwestycjami właśnie do tego czasu. Od stycznia tego roku obowiązują jednak nowe, korzystne dla przedsiębiorców przepisy. Za miesiące styczeń - listopad osoby prowadzące działalność gospodarczą płacą zaliczki na podatek dochodowy na dotychczasowych zasadach, czyli do 20 dnia każdego miesiąca. W inny sposób będzie natomiast płacona zaliczka na podatek dochodowy za grudzień. Przedsiębiorcy mogą albo zapłacić podatek za grudzień do 20 stycznia następnego roku, albo do 20 stycznia złożyć zeznanie roczne i w tym samym czasie rozliczyć się z fiskusem już z całego, rocznego podatku.

Dla pięciu spośród 14 banków, które odpowiedziały na ankietę Tax Care (Alior Bank, Bank BGŻ, Bank Pocztowy, BOŚ Bank oraz ING Bank Śląski) nie ma znaczenia, jaki jest cel inwestycji - wystarczy, że jest on związany z działalnością gospodarczą. W BZ WBK cel inwestycji determinuje długość okresu kredytowania - na przykład kredyt na zakup środka trwałego czy modernizację zostanie udzielony ma maksymalnie 10 lat, natomiast kredyt na finansowanie zakupu nieruchomości może zostać wydłużony do 15 lat. Pozostałe banki wymieniają co prawda cele kredytowania, są jednak one w większości przypadków na tyle szerokie, że pozwalają przedsiębiorcy na w miarę swobodne dopasowanie do nich swoich potrzeb inwestycyjnych.

Trudne do oszacowania koszty kredytu

REKLAMA

Przedsiębiorcom będzie za to trudno oszacować koszt kredytu, bowiem większość przepytywanych przez Tax Care instytucji finansowych jak ognia unika podawania stosowanych marż, które są podstawą do wyliczenia oprocentowania kredytu. Oprocentowanie ujawniło tylko pięć banków: Bank BPS (WIBOR 1 lub 3M plus marża 4%, co daje obecnie stawkę oprocentowania 8,89% lub 8,95%), Bank Pocztowy (WIBOR 3M plus marża 3,7%, czyli 8,65%), Idea Bank (WIBOR 3M plus marża 2% lub 3,5%, co daje odpowiednio oprocentowanie 6,95% i 8,45%, przy czym niższa stawka dotyczy sytuacji, w której kredytobiorca skorzysta z dodatkowych produktów oferowanych przez bank), ING Bank Śląski (oprocentowanie 8,51% lub 9,51%, jeśli nie została naliczona prowizja od kredytu) oraz Kredyt Bank (oprocentowanie wynosi od 8,90% do 11.90%). Minimalną marżę ujawnił też Getin Noble Bank (od 1,8% plus WIBOR 3M), ale brak informacji o maksymalnej stawce sprawia, że kredytobiorcy trudno ocenić, ile faktycznie może kosztować go zaciągnięcie firmowej pożyczki. Te nieliczne przykłady pokazują, że kredyty inwestycyjne dla mikroprzedsiębiorców mogą być oprocentowane podobnie lub nawet niżej, niż kredyty celowe dla klientów indywidualnych - przykładowo, oprocentowanie kredytów samochodowych dla klientów detalicznych waha się, według najnowszych danych Idea Ekspert, od 8,2% do 12%. W zamian jednak banki w większości przypadków zażądają od mikroprzedsiębiorców solidnych zabezpieczeń.

Przedsiębiorcy muszą się także liczyć z tym, że koszt kredytu praktycznie w każdym banku zwiększą także koszty prowizji od przyznanego kredytu (nawet do 5% wartości kredytu), a w części z nich - także inne prowizje związane z zaciągnięciem pożyczki. Przykładowo BGK pobiera dodatkową opłatę za analizę wniosku, wynoszącą od 250 zł do 2 tys. zł, która jednakże w przypadku udzielenia kredytu pomniejsza wartość prowizji). Natomiast w BZ WBK przedsiębiorca poniesie kilkusetzłotowy koszt nawet wtedy, gdy kredyt nie zostanie przyznany (0,5% prowizji za rozpatrzenie wniosku przy negatywnej decyzji).

Długie okresy kredytowania

Banki są skłonne kredytować inwestycje mikroprzedsiębiorców maksymalnie przez 7 lat (Bank BPS), 10 lat (Bank BGŻ, BGK, BNP Paribas Bank, ING Bank Śląski, Kredyt Bank), 15 lat (BZ WBK, Getin Noble Bank), 20 lat (Alior Bank, BOŚ Bank, Idea Bank, mBank, Multibank) lub nawet 25 lat (Bank Pocztowy). Długi okres kredytowania jest korzystny dla kredytobiorcy ze względu na niższą miesięczną ratę kredytu, należy jednak pamiętać, że im dłuższy okres kredytowania, tym wyższy koszt pożyczki w postaci odsetek.

Kredyt inwestycyjny na 150 tys. zł dla mikrofirmy - zobacz oferty banków >>

{kind=link}

Agata Szymborska-Sutton,

Współpraca: Magdalena Piórkowska

REKLAMA

REKLAMA